最近給料が上がらないこともあり、将来に不安を感じます。株式投資は危険なのでやめとけという声も…

少しでも収入を上げるために株などに投資して不労所得を得るべきなの?

今回は、このような懸念をもつ方に向けて記事を書いています。

- 「不労所得やめとけ」は本当なの?

- 投資による不労所得の確保を目指すべき理由とは?

- 労働による給料が増えない理由は?

- 不労所得により「富裕層」は増えているの?

- 労働より不労所得を目指すほうが効果的!

先日、投資による不労所得に関して以下のツイートをしました。

最近ソニーなど、初任給をあげる企業が多くなっていますが、会社員の給料自体は伸びていません。

他方、野村総研の調査によると、ここ数年の株価上昇で金融資産1億円を超える富裕層は増加傾向。少なくとも日本では、r>gというピケティ理論は当てはまるようで、投資する人との格差は広がって行きます。— かいまる (@leverage_toushi) 2019年7月17日

最近ソニーなど、初任給をあげる企業が多くなっていますが、会社員の給料自体は伸びていません。他方、野村総研の調査によると、ここ数年の株価上昇で金融資産1億円を超える富裕層は増加傾向。

少なくとも日本では、r>gというピケティ理論は当てはまるようで、投資する人との格差は広がって行きます。

上記を深掘りします。特にサラリーマンは仕事や生活で忙しく、副業も制限されている場合も多く、不労所得を得るのが困難な方も多いです。

またギャンブル性の高い仮想通貨やFXなどで大損する人もいる中、なんとなく不労所得は怪しいという思い込みを持つ方もいるかと。

できるだけ手がかからない株などへの投資によって、不労所得を増やす努力をすべき理由について見ていきましょう。

スマホアプリで手軽に米国株投資【PR】

”米国株投資してみたいけど、ちょっとハードルが高いな”

”米国株の情報を気軽にGetしたい!”

moomoo証券ならApple、Amazon、Microsoftなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

目次

不労所得やめとけは本当か?

終身雇用や年功序列が崩壊し、雇用環境がますます厳しくなるから、会社員は給与収入以外の「不労所得」を目指すべきだと考えます。

具体的なデータで見ていきましょう。

労働以外の不労所得を目指すべき切実な理由としては、

- 給与所得による年収格差が広がっている

- 給与所得は減少を続けている

ということです。要は、労働市場で稼ぐ難易度が上がっているんですね。以下、詳細に見ていきます。

理由①:給与所得による年収格差が広がっている

日本では、給与所得などの収入や、所有する資産により序列が固定化され、容易に上の階層に移り変わることができない社会、いわゆる「格差社会」になりつつあるといわれています。

ようは、低賃金で働く層と、高収入を得て多額の資産をもつ富裕層の両極化が広がり、その格差が固定化されつつあるんですね。

具体的に、日本の年収所得の階層はどのようになっているのか見てみましょう。以下の図は、厚生労働省の2017年の国民生活基礎調査から抜粋したものです。

所得金額階級別世帯数

- 平均所得:560万2千円

- 平均所得金額以下:61.5%

- 所得額400万円未満:45.0%

- 所得額200万円未満:17.9%

- 所得額1,000万円以上:15.7%

所得額が200万円に満たない世帯が2割近くいる一方、1,000万円をこえている世帯は15%を超えているんですね。

金持ちはますます金持ちになる現状、単なる労働による収入だけでは、この格差を埋めることは困難です。

理由②:給与所得は減少を続けている

日本はバブル崩壊後のデフレ不況により給与所得が減っています。

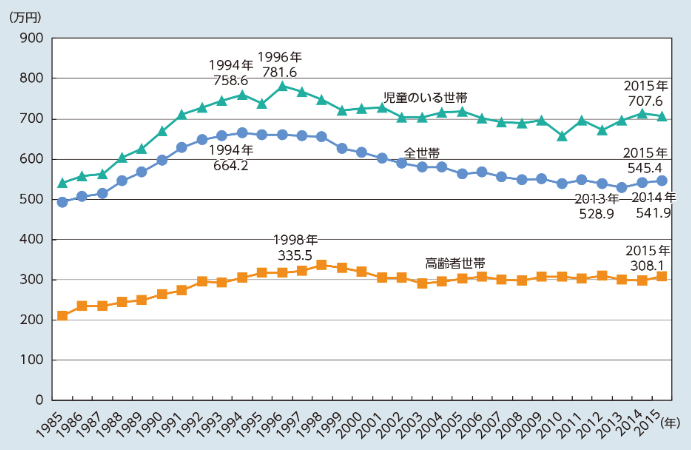

以下の図も、厚生労働省の2017年の国民生活基礎調査から抜粋したものです。

各種世帯の1世帯当たり平均所得金額の年次推移

- 1994年をピークに減少を続けている

- 平均所得のピークは1994年の664.2万円

- 2016年の平均所得は560.2万円

わりと衝撃ですね。1994年のピークから世帯収入の平均が100万円近く下がっています。

アベノミクスで株などの金融資産は大きく膨れ上がっている一方、給与収入を増やす難易度は極めて高いということですね。

結果として、一部の富裕層との年収の格差が拡大しているといえます。

労働による給料が増えない理由は?

大きな要因は、バブルの崩壊により日本経済が減速したことから、企業の収益が悪化して、人件費の削減を余儀なくされたことですよね。

その結果として、

・低い賃金の非正規雇用やパートが増えたこと

・社員の成果や業績に基づく給与体系とする会社が増えた

・終身雇用制や年功序列という雇用慣行が崩壊

ということ。

政府は働き方改革を進めており、非正規雇用者の待遇改善を進めているので、低所得者の給与は上がっていくかもしれません。

一方、日本の成長率は低いままですし、競争環境は厳しくなっていますから、終身雇用制度の崩壊もあり正社員の給料が上がりづらい状況は変わらないでしょうね。

参考記事⏬

トヨタ社長も指摘…終身雇用崩壊?

株などの不労所得で「富裕層」は増えている現実

このブログで何回も取り上げてますが、富裕層の数って増え続けてるんですよね。理由は、株など

の金融資産が上昇しているから。

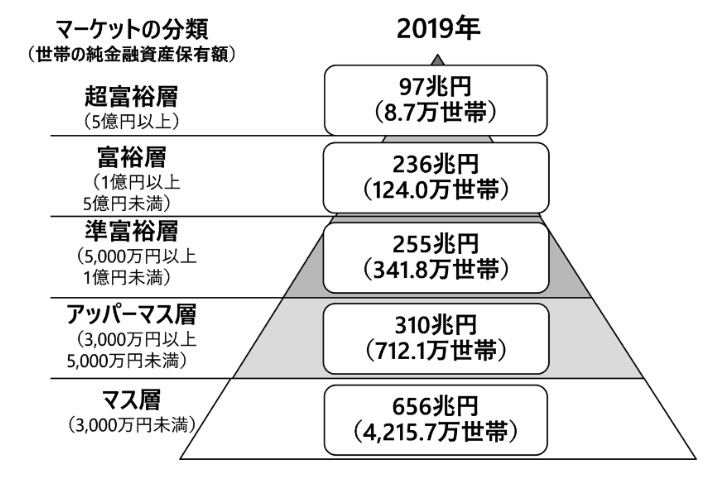

2019年で富裕層と超富裕層の合計世帯数は132万7000世帯ですが、実は2015年との比較で6万世帯も増えています。

富裕層と超富裕層が増加している要因について、この調査を実施している野村総合研究所は、

過去10年近くにわたり富裕層、超富裕層の世帯数および金融資産保有額が増加している要因は、株式など資産価格の上昇により、保有資産額が増大したことに加え、金融資産を運用している準富裕層の一部が富裕層に、富裕層の一部が超富裕層に移行したため

と分析しています。

もちろん医者や弁護士などは、事業によって資産を増やしている方もいるかと思いますが、主要な要因は株式などの資産価格の上昇ということなんですね。

要するに株による”不労所得”の増加により資産を増やしていると言うことです。

景気は改善しても、労働によって得られる賃金はなかなか増えないけど、株や債権等の金融資産は着実に増えているんですね。

ちなみに、マス層の世帯数はこの2年間で増えたにもかかわらず保有資産は減少に転じています。

金持ちは益々金持ちになりましたが、庶民の生活は苦しくなっている実態が浮き彫りとなっています。

株などで不労所得を目指すほうが効果的な理由とは?

これまでは年収格差について見てきましたけど、豊かな人生を歩むには「r > g」の理解が必須です。

要するに株などの金融資産の方が資産成長が早いということ。これは、フランスの経済学者トマ・ピケティの著作「21世紀の資本」で述べられていること。

この本には、ざっくり言うと

・資本家の財産の成長率は、労働で得られる賃金の成長率を上回る(r>g)

・金持ちはより豊かに、貧しいものはより貧しくなり格差が進んでいく

ということ。これは過去の膨大なデータを調べた結果から導きだされているんですね。

r>gという公式は、一時期話題になりましたので、知っている方も多いと思います。言っていることは、そんなに難しくなくて、

・r:資産運用の収益⇒年率4~5%

・g:給料の伸び率⇒年率1~1.5%

です。株や不動産による収益の方が、給料の伸び率よりも良いということですね。

これは、労働するより、株や不動産を所有している資産家の方が儲けられる資産家と労働者の格差はどんどん広がっていくということを意味します。

投資とかで不労所得を得る人の方が、労働で頑張る人よりも豊かになるということです。

不労所得を得るべき状況は今後も続くのか?

今後も労働によって稼ぐ難易度が高くなり、資産を持つ者との収入格差が広がる傾向は続くと思います。

一例はAIなどの技術革新で、雇用が奪われる可能性があるからです。このような懸念は現実化しているんですよね。

例えば、

・車の自動操縦 ⇒ 運転手不要

・電子タグの普及 ⇒ レジ職員不要

・会計ソフトAI化 ⇒ 経理職員不要

ということ。AIなどの導入により作業効率は将来的に上がるかもしれないが、その結果、労働者は職を奪われる。

他方、資産家はそうした技術を持つ会社に投資して、ますます儲かる。

将来的に見ても、r>gという傾向は変わらないと考えます。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

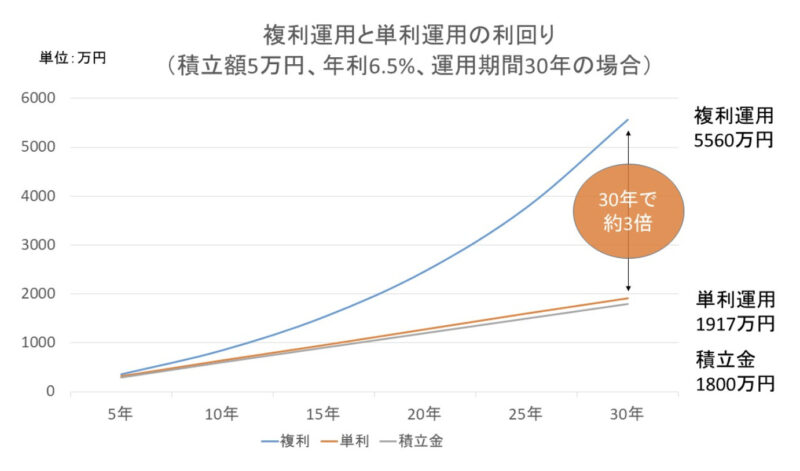

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

「不労所得やめとけは本当?」まとめ

今回は、日本の年収による格差の現状やピケティ理論と「富裕層」が増え続けている状況を紹介しつつ、投資による不労所得をめざすべきことを述べてきました。

特にサラリーマンは仕事や家庭で忙しいですから、できるだけ手のかからない方法が良いわけで、そういう観点からは投資というのは適していると言えます。

ピケティ理論を考えれば、投資をする人とそうでない人の収入格差はますます広がっていくことは間違いありません。

成長率の低い給与収入のgを、高成長のrに積極的に投資していき、不労所得を目指すべきというのが今回言いたかったことです。

スマホアプリで米国株投資【PR】

米国株に投資したいけど、ちょっと難しそう…

このような株初心者の方も多いと思います。

そんな方に自信を持ってオススメできるのがmoomoo証券なんです。米国株にスマホアプリで気軽に取引することができます。

スマホアプリで手軽に米国株投資【PR】

”米国株投資してみたいけど、ちょっとハードルが高いな”

”米国株の情報を気軽にGetしたい!”

moomoo証券ならApple、Amazon、Microsoftなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・夢の配当金生活にはいくら必要?

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・トヨタ社長も指摘…終身雇用崩壊?

・公務員ですら早期退職制度導入?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!