投資初心者ですが、つみたてNISAのデメリットはあるんですか?積立NISAは非課税期間は20年と長くて使い勝手が良いと思いますが…。

このような疑問を持つ方に向けて記事を書いています。

- つみたてNISA(積立NISA)とは?

- つみたてNISAのデメリットとは?

- つみたてNISAで長期投資するメリットとは?

- 初心者はつみたてNISAが良い理由とは?

投資歴20年のかいまるです。米国株を中心に1000万円以上の資産を運用しています。制度ができた時からNISAを活用しています。

2018年1月にスタートしたつみたてNISA(ニーサ:少額投資非課税制度)。最近若い人を中心に利用する人が多くなっています。

利益が出ても税金がかからないという非常にお得な制度ですが、メリットだけの制度というわけではありません。

普段利用する口座などに比べて、不便を感じる部分もありますので、始める前にきちんとデメリットは知っておいた方が良いですね。

ただ結論を言うと、つみたてNISAはデメリットもあるものの、長期投資するメリットはとても大きいです。

そこで今回はつみたてNISAのデメリットを解説し、この制度を利用して長期投資をするメリットについて取り上げます。

目次

つみたてNISAとは?

つみたてNISAは、より長期の投資を推奨するために2018年にできた新しいNISA制度。

一般NISAは利用者のうち新しく始める人は3割程度…。当初の想定よりも投資を始める人が増えなかったんですよね。

そこで、コツコツと積立に特化したのが、このつみたてNISAなのです。

わかりやすく一覧表の形で整理すると以下のようになります。一般NISAとも比較しています。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 利用できるひと | 20歳以上の日本国内居住者 | |

| 年間投資上限額 | 40万円 | 120万円 |

| 購入方法 | 積立のみ | 積立または通常購入 |

| 対象商品 | 長期投資に適した投信・ETF | 株、投信、ETF、REITなど |

| 投資可能期間 | 2037年まで | 2023年まで |

| 非課税期間 | 20年間 | 5年間(最長10年) |

| ロールオーバー | なし | あり |

| 運用管理 | 本人 | |

| 金融機関の変更 | できる | |

5年(最長10年)の非課税期間で中期的な投資を目的とした一般NISAに対して、20年間もの長期にわたって投資を推奨するのがつみたてNISAということ。

老後の資金は公的年金だけに頼らず自分で準備すべきということ。

最長で20年間にわたって投資で得られた利益に税金がかからないこともあり、初めて投資をする人や初心者の方にも人気が高まっているんですね。

なおNISAとは何かについては、以下の記事でわかりやすく解説しています。ぜひご覧になってください。

つみたてNISAの6つのデメリットとは?

つみたてNISAのデメリットをまとめると

- 元本割れの可能性がある

- つみたてNISAは積立一択

- ロールオーバーできない

- 投資できる商品が少ない

- 非課税枠の再利用ができない

- 他の口座との損益通算ができない

ということ。クイックに見ていきます。

デメリット①:元本割れの可能性がある

つみたてNISAでは日本や海外の株式などに投資する投資信託で運用することになるので、値下がりして損をすることがあります。

投資信託やETFは、株価や債券の価格の値動きにあわせて元本が変動する商品。元本が変動するということは、運用中に値下がりで元本割れする可能性があるということ。

金融庁の厳しい要件をクリアした投資信託でも”元本保証”されている訳ではないということです。

ただ、長期にわたってコツコツと積み立てることによって元本割れの可能性を低くすることができます。

デメリット②:つみたてNISAは積立一択

つみたてNISAは積立しか選べないので「100万円を投資して一気に勝負をしかける」というような買い方はできないです。

ただ、そもそも積立投資をしたいのでつみたてNISAを利用する方が大半だと思うので、いったん積立を設定したら、あとはほったらかしにしておけば良いのだと思います。

デメリット③:ロールオーバーできない

つみたてNISAはロールオーバーはありませんので、20年経過後はつみたてNISA口座の資産を売却するか特定口座又は一般口座に移管することになります。

一般NISAの場合は、非課税投資期間5年ですが、ロールオーバーすれば最大10年まで延長することが可能。

一般NISA口座の資産について6年目に新しい一般NISA口座に資産移管することで、非課税メリットをさらに5年延長できるんです。

もっとも非課税期間が20年という長期で運用できるのでロールオーバーは必要ないかもですが…。

デメリット④:投資できる商品が少ない

つみたてNISAで購入できるのは、金融庁の厳しい要件をクリアした投資信託とETFのみ。対象商品は160本程度ありますが、個別株式やREIT(不動産投資信託)を購入することはできないんですね。

TOPIXや米国の株価指数に連動する株式のインデックスファンドや株・債券・金などの複数の資産に投資するバランス型ファンドが中心。

対象が少ないこともあり、例えば値動きの小さい(=リスクが小さい)債券100%の投資信託はつみたてNISAの対象商品に含まれていないです。

もっとも、つみたてNISAの対象商品はいずれも手数料が安く、難しい手法を使わないものになっているので、初心者でも安心して投資できると思います。

デメリット⑤:非課税枠の再利用ができない

つみたてNISAの非課税わくは年間40万円。

この枠は一度使うと再利用することができないので、その年に購入した投資信託を年内に売却し、空いた枠をまた利用する事はできません。

長期保有前提で売却しないのであれば問題にならないですが、一応知っておいた方が良いですね。

あと、年間の非課税枠の未使用分は、翌年以降に繰り越せないので注意が必要です。

デメリット⑥:他の口座との損益通算ができない

NISA口座で発生した利益や損失を、他の口座で得た損益と通算することはできません。さらに損失の繰越控除もできないので、注意が必要です。

損益通算とは、一定期間内の利益と損失を相殺すること。

例えばNISA以外の口座の場合、株式投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができるんですね。

それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除することも可能。

NISA口座での利益や損失はこれらの制度の対象外になるということ。

ここはNISA制度の融通の聞かない部分とも言えるので注意が必要です。

つみたてNISAで投資するメリットとは?

つみたてNISAで長期投資するメリットをまとめると

- 長期投資で元本割れ確率を低くできる

- 長期投資前提ということ

- 年間の非課税枠は少額でも20年間利用可能

ということ。詳細に見ていきます。

メリット①:長期投資で元本割れ確率を低くできる

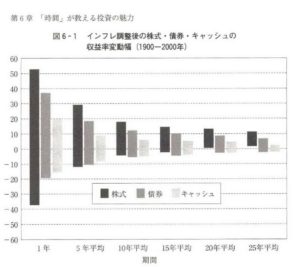

過去の投資データから、投資期間が長期になれば収益がプラスに収束していくことが分かっています。

この図は、1900年~2000年までの米国の株式市場を保有期間(1年~25年)ごとに、株式・債券・キャッシュの収益ものです。

出典:「敗者のゲーム」チャールズ・エリス著

この図を見ると、株式は長期で保有すればするほどプラスのリターンに収束していますよね。

一方、短期保有は収益率のばらつきが大きくなると言えます。

例えば、保有期間1年では、株式の収益が過去の100年間で最悪:-37.4%、最高:+53.4%(年率)となっています。

大きく収益を伸ばせる可能性はあるけど、大きく損失を被るリスクも高いということ。

保有期間を長くして20年経過すると最悪の場合でもプラスになっており、損失が発生していません。

なので、過去のデータから運用期間を長くすればするほど、短期的なリターンのブレをなくし、株が本来持つ収益率に収束していくのです。

今回示した図は「敗者のゲーム」から引用しましが、投資本には古典的名著から初心者向けのものまで優れたものがたくさんあります。おすすめの投資本をまとめました。

メリット②:長期投資前提ということ

つみたてNISAは、非課税期間は20年間となっているので長期保有前提の制度となっています。

20年という長期間保有をすれば高い確率で資産を増やすことができますので、この非課税期間をフルに利用することが大事ということです。

投資の鉄則は株式や債券などの金融資産を長期間保有すること。

短期投資だとコロナショックやリーマンショックのようなことがあると一時的に損失が出る可能性が高いです。

メリット③:年間の非課税枠は少額でも20年間利用可能

つみたてNISAの年間可能投資額は40万円となっているので、中には少ないと思う方もいるかもです。

ただ20年間の長期で考えると総額で800万円まで投資可能。夫婦で利用すれば1600万円投資可能で、そこに運用益がプラスされます。

リタイア後の資金という観点で見ると十分な額をためることができるといえます。

株式への長期保有が儲かる可能性が高いということについては以下の記事にまとめています。ぜひご覧ください。

初心者はつみたてNISAが良い理由とは?

非課税枠や非課税期間、投資商品などに違いがありますが、投資初心者にはやはりつみたてNISAはおすすめできると思います。

その理由は、つみたてNISAで投資できる投信は以下のように金融庁の厳しい要件をクリアしたものだけ。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)

- 分配頻度が毎月でないこと

- 顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- デリバティブ取引のようなリスクの高い運用を行っていないこと

つみたてNISAで投資できる商品は、基本的に長期で積立投資を行うのに適した投資信託だけとも言えるわけで、初心者でも安心して投資ができるということです。

ちなみに「つみたて」と言っても、20年間、積み立てた資産を途中で売ってはいけないなどという制限はないんですよね。

開始してから1年後に手持ちの資産が大幅に値上がりしていれば、そこで全部売却して利益を確定することもできます。

なので自由に投資信託を売買することが可能で、その利益は非課税なのです。

「つみたてNISAのデメリットとメリット」まとめ

今回はつみたてNISAのデメリットとメリットということで、特徴と初心者はつみたてNISAがおすすめな理由などについて取り上げました。

結論をいうと、デメリットはいくつかあるものの、長期で資産形成するという観点からつみたてNISAを活用すべきということ。

これから投資を始める初心者の方でも、金融庁の厳しい要件をクリアした商品しか購入できないので、安心して投資することができます。

つみたてNISAは非課税で運用できるという投資家にとって利用しなければ損とも言える制度。資産運用を考えている方は、確実に利用した方が良いですね。

主要ネット証券ならマネックス証券が断然おすすめ

自分は証券口座を6社で開設していますが、主要ネット証券の中で1社選ぶのであればマネックス証券が使い勝手が良くて断然おすすめですね。

マネックス証券は、他の証券会社に比べて、

・投資信託が全てノーロードで100円から

・銘柄スカウターというツールで銘柄分析しやすい

・取引できる米国株の銘柄が豊富

・米国株取引の為替手数料が片道無料

という特徴・メリットがあります。

さらにNISAやつみたてNISAで投資信託を保有するとWAONやT-pointと交換できるマネックスポイントが貯まるといった特典も。

自分もNISA口座で優待銘柄の運用をしていますし、今はやってませんが信用取引もマネックス証券で行っていました。

銘柄分析ツールや取引ツールが他の証券会社に比べて使いやすいんですよね。

証券口座の開設・保有は無料でできるので、複数社の口座を保有して用途に合わせて活用するのが良いですね。

マネックス証券の評判やメリットは以下の記事にまとめています。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。読まれている方に少しでも役に立つよう、資産運用に関連するトピックについて解説しています。ぜひご覧ください。

非課税枠120万円の一般NISAと40万円のつみたてNISA。どっちが良いのかわかりやすくまとめました。ぜひご覧ください。

投資信託は株式型、債券方、さらに日本国内、海外資産など組み合わせは多種多様。何が良いのか選ぶのに苦労します。投資信託を選ぶ際のポイントをまとめています。

数千とも言われる種類のある投資信託。これを選んでおけば大丈夫というものを厳選しました。はっきり言って以下の記事にある投信を選んでおけば問題ありません。

世界中の市場の中で米国株式市場のパフォーマンスは他を圧倒しています。この米国株式指数であればS&P500に連動する投資信託をまとめました。必見です!

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!