WealthNavi(ウェルスナビ)とTHEO[テオ]+docomoとどちらにしようか迷っています。利回りや手数料、特徴などを比較するとどっちが良いですか?

このような疑問を持つ方に向けて記事を書いています。

投資歴20年のかいまるです。ロボアドバイザーによる投資を含めて1500万円以上を運用しています。

AIがすべての取引を自動で行ってくれ、誰でも簡単にプロのような資産運用ができると最近人気が高まっているロボアドバイザー。人間は感情に流されやすいですが、AIのロボアドバイザーに任せる事で、投資判断も冷静にやってもらえるのです。

自分でも利用してみたいと考えている方も多いのではないでしょうか?ただ、実際に始めようとしても、どのロボアドバイザーが良いかわからないという方も多いかと。

そこで、今回はロボアドバイザーの中でも特に人気の高いサービス、ウェルスナビ(WealthNavi)とTHEO+docomoについて特徴を簡単に説明した上で、手数料やサービスを徹底的に比較していきます。

ロボアドバイザーの特徴を簡単にまとめると、

- 手間も時間もかけないで資産運用できる

- 完全な自動取引で操作の必要なし

- リスクをおさえた安定的な長期運用

- 手数料が運用資産の年率1.1%(税込)とシンプル

ということ。自分も実際にロボアドバイザーで投資をやってみたので、実際の評判や投資を開始する手順などについて詳しく解説していきます。

ちなみに、自分はWealthNaviとTHEO+docomoで実際に運用中です。現在の実績をブログで公開していますので、こちらもぜひご覧ください。

目次

ウェルスナビは、預かり資産7500億円を突破(2022年9月13日時点)している人気ナンバーワンのロボアドバイザーによる資産運用を行うサービスを提供する会社です

この数字だけでも信頼感や人気の高さがわかりますが、実際に日本のメガバンクである三井住友銀行やみずほ銀行、三菱UFJ銀行といったグループが出資しているのも安心ですね。

さらに2020年にロボアドを運用するフィンテック企業として初めて東証に上場するなどウェルスナビは大きく飛躍している会社ですね。

最低投資金額は10万円、自動積立も毎月1万円からと簡単な設定で自動運用してくれるので、初心者の方でも気軽に投資を行うことができます。

これまで資産運用に関心があったけど、難しそうでよくわからない、あるいは忙しくてなかなか始められないという人は、ぜひためしてもらいたいです。

ウェルスナビの評判とおすすめポイントは?

まずは、ウェルスナビの実際のメリットを見ていきましょう。端的にまとめると、

- 手間がかからず簡単に投資できる

- ほったらかしでもプロの行う運用ができる

- 口座開設、売買、出金などの手数料が無料

- 地域・資産の分散でリスクをおさえた運用

- 自動積立でコツコツ増やす

- 手数料長期割引あり

ということ。クイックに確認していきます。

メリット①:手間がかからず簡単に投資できる

ウェルスナビでの資産運用は、株式などの投資知識やめんどくさい作業が一切必要ありません。まずは公式サイトかスマホのアプリでも無料診断によるシミュレーションを行います。

診断は「年代」、「年収」、「金融資産」、「毎月の積立額」、「資産運用の目的」、「株価下落時の行動」のたった6つの質問に選択肢で答えるだけ。1〜2分程度であっという間に終了です

この結果、投資額が何%の確率でいくらになるかといったシミュレーションがグラフで示され、実際に運用されるポートフォリオも確認できるんですね。目標金額や投資予定額、毎月の積立額などは自分で決めることもできます。

これらを参考にプランを決定し口座を開設していない場合は登録も合わせて行います。ユーザーがどれだけリスクをとることができるかに応じて、資産運用はロボアドバイザーが全て行ってくれます。

これだけの設定で、あとは最短で翌日から取引がはじまるので、初心者でもまったく問題なくはじめることができるわけです。

メリット②:ほったらかしでもプロの行う運用ができる

ウェルスナビでは、最初の診断によって決まった資産構成(ポートフォリオ)にしたがって、あとはすべての取引をロボアドバイザーが行ってくれます。

一度購入した銘柄は長期運用を行うので、細かな売買などは行いません。しかし、相場が大きく変動して資産配分比率に変化が生じた場合は、最適なバランスに戻すために、ロボアドアイザーが自動的に売買(=リバランス)してくれます。

このリバランスは、以下のタイミングで行われることになります。

・6ヶ月以上リバランスが行われていないとき

・最初の設定から比率が5%以上ずれたとき(50万以上運用時)

少額の運用でも、半年に一度必ずリバランスで資産を見直してくれる。安心して運用を任せることができます。入金や分配金で口座の現金が一定以上になると、最初に決めたポートフォリオに合わせて自動で追加購入もしてくれます。

ポートフォリオの比率自体も、ロボアドバイザーが市場の状況に合わせて一年ごとに見なおしてくれるんです。なので、ユーザーが相場チェックなども一切する必要はありません。

ほかにも、リバランスや分配金の利益により一定以上の課税が発生しそうになると、含み損を確定してから買い戻し、利益を相殺することで税負担を軽くしてくれるDeTAXというサービスもあります。

こんな感じでプロの投資家行うような取引をロボアドバイザーがすべて自動で行ってくれる。初心者でも簡単に確実な資産運用ができるというわけです。

メリット③:口座開設、売買、出金などの手数料が無料

簡単に口座を開設してプロの行う運用ができるウェルスナビ。その手数料や、それ以外でも取引のための手数料や、口座維持費、出金手数料などの手数料が全て無料です。

せっかく運用でプラスになっていても手数料などの余計な出費でパフォーマンスが落ちることも。こういったことに悩まされることがなくなります。

このように無料にできることも、業界を代表するロボアドの大手であるウェルスナビだからということですね。

メリット④:地域・資産の分散でリスクをおさえた運用

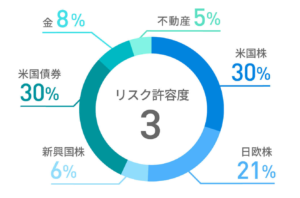

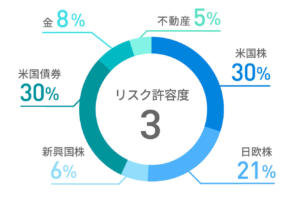

ウェルスナビ最大の特徴は、日本市場だけではなくて世界各地の株式市場に分散投資すること。しかも投資資産は株式だけではありません。債券、不動産、さらには金にも投資します。

これらをリスク許容度に応じて”ロボアドバイザー”が最適な割合で投資をしてくれるんですね。具体的には、以下の資産にロボアドバイザーにより世界水準の分散投資を行うことができるんです。

資産運用における分散の基本は、地域、時間、資産の分散を図ること。

ウェルスナビを利用すれば、ほったらかしで地域の分散を図ることができるんです。銘柄数は、世界50カ国、1万1千銘柄以上にものぼるので、ある国の経済危機や暴落があったとしても、その影響を極めて小さくおさえることができるというわけです。

もちろん、世界規模で同時株安・暴落が起きれば一時的にマイナスになることもありますが、10年単位の長期運用や積立投資を行っていれば、これまでの歴史を見ても高い確率でプラスになることが期待できます。

さらに”安全資産”と言われる債券や金にも投資するので、株式に集中投資するのと比較してリスクを抑えた運用が可能です。

メリット⑤:「自動積立」でコツコツ増やす

お金を貯めるのが苦手な人でも、最初に決まった額を設定するだけで、毎月コツコツ自動的に積立投資ができます。

ウェルスナビを活用して運用すれば、初期投資額10万円で積立金額1万円/月でも30年間運用すれば、570万円の資産にまで膨れ上がる確率が高くなります。

▼カンタン申し込み▼

※最短3分で申し込み完了

THEO(テオ)+docomoとは?

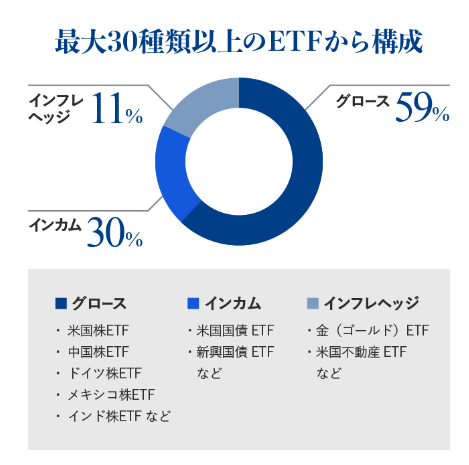

THEO(テオ)+docomoは、最大約30銘柄もの世界のETFを組み合わせて、年齢や金融資産額に応じた231の運用ポートフォリオを構築し、少額から国際分散投資を行うことが可能です。

搭載されたAIのロボアドバイザーが、世界中の膨大な自然言語情報や市場データを収集・分析し、その情報をもとに銘柄や資産クラスが一定期間後に大幅に下落するかを判断。大きな下落リスクのある銘柄の比率を下げ、保守的なポートフォリオへと変更してくれます。

これまで機関投資家しか利用できなかったハイクラスな資産運用を個人でも利用できるようにしたサービスです。

このサービスは、運営会社の株式会社お金のデザインと携帯通信の最大手NTTドコモが協業するもの。dカードによるおつり積立機能やドコモ口座と連携が可能となるなど、既に8.5万人が運用中で、満足度は約90%となっています。

ウェルスナビ同様に、資産運用に関心があったけど難しそうでよくわからない、あるいは忙しくてなかなか始められないという人は、ぜひためしてもらいたいです。

THEO+docomoの評判とおすすめポイントは?

まずは、THEO+docomoの実際のメリットを見ていきましょう。端的にまとめると、

- プロレベルの運用を1万円から

- 運用額に応じてdポイントが貯まる

- dポイント利用でおつり積立

- ドコモ口座と連携してワンクリック入金

- dアカウントと連携

ということ。クイックに確認していきます。

メリット①:プロレベルの運用を1万円から

THEO+docomoはこれまで機関投資家が主に利用できたレベルの高い資産運用を、個人レベルで利用できるようにした投資サービス。

スマホで、1万円からはじめることができ、月1万円からの積立で無理なく続けることができるため、投資初心者の方や長期的に資産形成をしていきたい方に向いています。

具体的には、THEO+docomoでは、世界最大級の年金基金であるCalPERS(カリフォルニア州職員退職年金基金)が取り入れて高い評価を受けているシステムを採用。主に、

長期的に高いリターンを狙う「グロースポートフォリオ」

相対的に安定的かつ着実にリターンを狙う「インカムポートフォリオ」

株式との相関を避けてリスクの軽減を狙う「インフレヘッジポートフォリオ」

以下の3つのポートフォリオを組み合わせることで、ユーザーの投資目的に応じたプロレベルの運用を行っているんです。

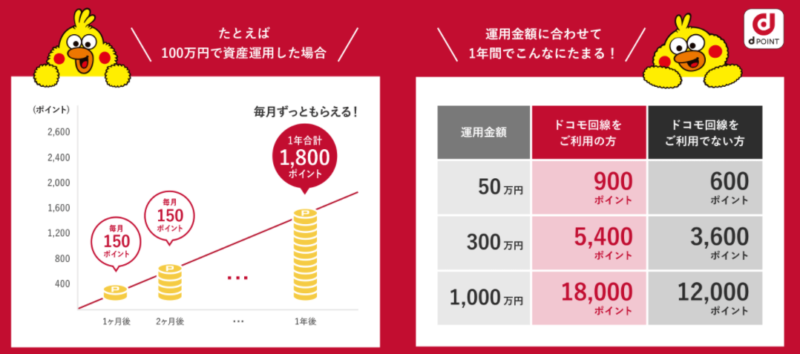

メリット②:運用額に応じてdポイントが貯まる

THEO+docomoでは運用額に応じてdポイントが毎月もらえるんです。

ドコモを利用していない人でも預かり資産1万円につきdポイントが毎月1ポイント、ドコモユーザーであれば1.5倍のdポイントがもらえます。

1年間でもらえるdポイントはザックリと以下の図のようになります。

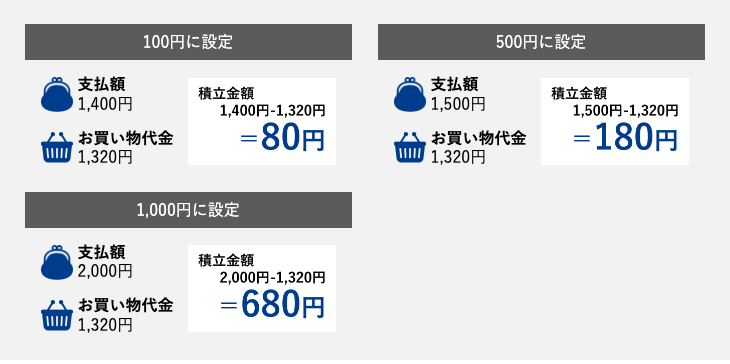

メリット③:dカード利用でおつり積立ができる

dカードで買い物をすると、設定金額に応じて端数を「おつり」として自動でTHEO+ docomoに積み立て。少額で投資をしたい方におすすめです。

THEO+ docomoで「おつり積立」の基準となる金額を設定。設定金額は100円、500円、1,000円の3種類。1320円の買い物をした場合、以下のようなイメージでおつりが積み立てられます。

積み立て額が1万円に達すると、ETFの買い付けが行われます。

メリット④:ドコモ口座と連携してワンクリックで入金可能

入金口座にドコモ口座を利用していれば、ドコモ口座からワンクリックで入金したり、THEO+docomoで運用中の資産の一部をドコモ口座に出勤する連携も可能です。

メリット⑤:dアカウントと連携して登録・ログインが簡単

dアカウントとTHEOの連携で、面倒なログインを簡略化できます。初期登録の申込み、運用開始後のログインも簡単・スマートに行うことができます。

THEO+docomoの大きなメリットはNTTドコモやdポイントとの連携ということですね。

ウェルスナビとTHEO+docomoの比較

ウェルスナビとTHEO+docomoは、ロボアドバイザーが運用を行い、プランの提案・構築からポートフォリオのリバランス、自動積立まで任せられるサービスである点は同じです。

- 投資手法の比較

- ポートフォリオの比較

- コスト(手数料)の比較

- 利回りの実績比較

- 最低運用額の比較

について比較していきます。

比較①:投資手法の比較

ウェルスナビもTHEOも投資手法はよく似ていて、以下のような共通点があります。

- 資産運用アルゴリズムを活用し、ユーザーに応じて運用プランを提案

- 時間のリスク分散を図るために【長期投資】

- 地域のリスク分散を図るために【国際投資】

- 資産のリスク分散のため株式・債券・不動産などに【分散投資】

この運用手法は、投資の基本である「長期・分散・積立」を行うという方針ということです。ウェルスナビでは世界50か国・約11,000の銘柄から、THEO+docomoでは世界86の国、約11,000以上の銘柄から投資対象が選定されています。

比較②:ポートフォリオの比較

ウェルスナビとTHEO+docomoの運用手法は長期、分散、積立であり、主な投資先は海外ETFとなっています。

ロボアドバイザーは運用を開始する前に、ユーザーの年齢、収入や投資スタンスなどに基づいてリスク許容度を決めてから、最適なポートフォリオを組んで運用を行います。投資先と種類は以下のとおり。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 投資先 | 海外ETF | 海外ETF |

| 種 類 | 最大7種類 | 最大30種類 |

ETFは上場投資信託のことで、ウェルスナビもTHEOも株価指数などのインデックスに連動する物を採用しています。

ウェルスナビの投資先は以下のようなイメージです。

- 米国株式市場全体に連動するETF

- 米国以外の先進国株式市場に連動するETF

- 新興国株式市場に連動するETF

- 米国債券に連動するETF

- 金に連動するETF

- 米国不動産に連動するETF

- 物価に連動する債券

一方、THEO+docomoの投資先は以下のようなイメージです。

投資対象の選定に関しては、ウェルスナビ、THEO+docomoともに、株価指数などの相場に連動するインデックス運用で、一定以上の資産規模・流動性があり、運用コストが低いものを採用しています。

THEO+docomoの方が、採用しているETFが30種類と数が豊富でマイナーなETFも採用しているので、ユーザーの特性に応じて、柔軟なポートフォリオを作ることができると言えるでしょう。

他方、ウェルスナビが採用しているETFの種類は少ないものの、どれも定番商品で総資産額が非常に大きい商品なんですね。「金融庁に外国投資信託の届出がされている」もののみを採用しているので、安心感がありますね。

比較③:コスト(手数料)の比較

ウェルスナビとTHEO+docomoの基本的な手数料はほぼ同じです。両者とも年率で預かり資産の1.1%(年率・税込)で、預かり資産が3,000万円を超える部分は、0.55%(年率・税込)と安くなっています。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 手数料 | 1.1%(年率・税込) | 1.1%(年率・税込) |

| 最大割引 | 0.99%(税込)まで | なし |

この手数料1.1%(税込)というのは、運用を全てロボアドバイザーに任せるため、その分のコストがかかってしまうということ。ただ手数料は1.1%(税込)となっていて、シンプルでわかりやすくなっています。

一方、両者のサービス大きく異なるのが割引サービスの部分。

ウェルスナビでは、運用期間と運用金額に応じて手数料の割引が拡大する「長期割」のサービスとなっています。

・50万円以上200万円未満で6ヶ月ごとに年率0.01%

・200万円以上で6ヶ月ごとに年率0.02%

を割り引いてくれるという内容。最大で年率0.99%(税込)まで手数料が割り引かれます。

比較④:運用リターンの実績比較

次に運用リターンを比較していきます。

ウェルスナビは、利用する人のリスク許容度に応じてローリスク・ローリターンの「リスク許容度1」から、ハイリスク・ハイリターンの「リスク許容度5」まで5通りのポートフォリオを提供されていて、パフォーマンスはリスク許容度によって異なります。

2016年1月から2020年2月までのリスク許容度ごとのリターンは以下のとおりとなっています。

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

|---|---|---|---|

| 1 | 247万 | 280万 | +13.2% |

| 2 | 247万 | 288万 | +16.5% |

| 3 | 247万 | 291万 | +18.0% |

| 4 | 247万 | 296万 | +19.7% |

| 5 | 247万 | 297万 | +20.1% |

一方、THEO+docomoでは2016年3月〜2019年7月までの実績を公開。ユーザーのリスク許容度に応じた228通りの運用プランをリスクカテゴリごとに分けた実績は以下の通りとなっています。

ウェルスナビとTHEO+docomoともにプラスのリターンとなっていて良好な成績となっていますね。実績を集計した期間は株式市場が好調だったこともあり、リスクが高いハイリスク型のほうが、ローリスク型のポートフォリオより運用実績がよかったことがわかります。

両者の利回りは集計期間や集計方法、ポートフォリオの組み方などが異なるため正確なことは言えませんが、単純に比較するとウェルスナビの方が若干リターンが高いことがわかります。

比較⑤:最低運用額の比較

ウェルスナビとTHEO+docomoの最低投資金額と最低積立額は以下のとおりとなっています。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 最低投資額 | 10万円から | 1万円から |

| 最低積立額 | 1万円から | 1万円から |

ロボアドバイザーによる運用を検討している人の中には、まずは様子見で少額からはじめたい方もいらっしゃると思います。

その点、最低投資金額が1万円からはじめられるTHEO+docomoの方が、手持ち資金が少なくても気軽に始めることができますね。

ただ、ウェルスナビもSBIネオモバイル証券から申し込むことによって、最低投資金額が1万円からはじめられるだけではなく、最低積立額が5000円から設定できます。

| WealthNavi for ネオモバ | |

|---|---|

| 最低投資額 | 1万円 |

| 最低積立額 | 5000円から |

自分は、ネオモバユーザーなので、この「WelthNavi for ネオモバ」を活用して少額投資をしています。積立額が5000円からというのがうれしいですね。

ただ、長期割が利用できないなどの制約もあるんです。詳細な内容に興味のある方は、以下の記事をご覧ください。

https://leverage-investment.com/sbineomobile-wealthnavi/

ウェルスナビとTHEOの比較。評判と口コミは?

最後にウェルスナビとTHEO+docomoの両方を活用している方の、評判と口コミを見ていきましょう。

年初(大納会あたり)からのパフォーマンス。

自作 +8.0%

WealthNavi +18.4%

THEO +13.4%自作はテストで発注していたのを取り消し忘れて痛い損失があったのと、某所の構成がなんか令和になってからころころ変わりやがったのでエラーで発注できないやつがあったのとでイロイロむかつく。

— 竹内 大五郎 (@metal_daigoro) December 1, 2019

WealthnaviとTHEOを同時期に始めたのだが、許容度が違うからポートフォリオの割合も違うためプラス・マイナスが違う。

でもそれをみるのがまたいい— infobbb (@infobbb4) May 10, 2020

久しぶりのウェルスナビとテオ。

どちらも+に!#wealthnavi #Theo pic.twitter.com/XUXt1U0iHs— おーす!未来の投資家 (@salary_unyo) July 12, 2018

第2回

WealthNavi 2020/04/22~

THEO 2020/10/22~

🌦

🌱🎶☺️#WealthNavi#THEO pic.twitter.com/rt1MVZmK4V— 🍎 &☺️@WealthNavi &THEO垢 (@WealthNaviTHEO1) May 14, 2020

だいぶ持ち直した感じ😌😌

◆THEO 2019年11月22日開始

(入金計60万3千円、運用益−61,104円)(前日比+3,280円)◆WealthNavi 2019年11月25日開始

(入金計46万円、運用益-18,230円)

(前日差+4,868円)#THEO#WealthNavi pic.twitter.com/WU9dLl2hED— 投資初心者さん (@from201911) May 12, 2020

投資を開始する時期によってパフォーマンスは異なってきますけど、おおむねウェルスナビ もTHEOもプラスになっている方が多いように思います。

両者とも投資の基本である「長期・分散・積立」を行うロボアドバイザーなので、同じ時期に運用を開始した方は、ウェルスナビもTHEOも同じような成績となっています。

ウェルスナビとTHEO+docomoどっちが良いの?

ロボアドバイザーで圧倒的な人気を誇るウェルスナビとTHEO+docomoを比較してきましたが、どちらも国際分散をはかりつつ、リスクを抑えた運用を行うという点で、どちらも優れたサービスだといえます。

結局どちらにするかについては、利用するユーザーによるところが大きいので、THEO+docomoが向いている方、ウェルスナビが向いている方という切り口でまとめます。

THEO+docomoが向いている方

THEO+docomoに向いている人は、

・NTTドコモユーザー

・dポイントを活用している

・投資資金が少ない

という方だと思います。もちろんドコモユーザーじゃなくてもサービスを利用できますが、ドコモ口座との連携などを考えると、他の会社を利用している方のメリットは少ないです。

dポイントがたまったり、割引率が大きかったりウェルスナビに比べて、有利な点も多いです。

ドコモユーザーでお得感があるな、と思った人はできるだけはやい今のうちにTEHO+docomoに登録してしまいましょう。

▼お得なキャンペーンも実施中▼

ウェルスナビが向いている方

ウェルスナビに向いている方は、

・運用プランがシンプルでわかりやすい方が良い

・安定したリターンを期待したい

過去の実績からするとTHEOよりもリターンが大きいこともありますからね。

業界を代表するロボアドということもあり、安心のサービスだと思います。

▼カンタン申し込み▼

※最短3分で申し込み完了

結論:ロボアドバイザーはこんな人にオススメ!

今回はウェルスナビとTHEO+docomoの比較ということで特徴やメリット、実際に投資してみてどうかについて比較していきました。

結論をいうと、

- とにかく忙しくて時間がない

- 何を投資すればいいかわからない

- リスクを抑えた運用をしたい

- 老後に向けて、コツコツお金を貯めていきたい

ということですね。反対に、

- 資産を短期間で2倍、3倍にしたい

- 短期間で結果を出したい

- 日々のお金の増減が気になる

という方は違う投資手法の方が良いと思います。短期で大きなリターンは見込めないですね。

投資って難しそう、大量の資金が必要、危険というイメージがあってハードルが高いかもです。だけど、最近は若い人を中心に、投資を始める人が増えているのは間違いありません。

教育、年金、子育て…などなど。将来にしっかりと備えたい人がそれだけ増えているということ。現在の株式市場は不安定ですが、資産運用は長期的に見るとリターンが安定して行きます。できるだけ早めにはじめるのがオススメです。

特に株式市場が下落しているタイミングで投資した方が、長期的には運用リターンが高くなる傾向にあります。

これを機会にウェルスナビでの投資を検討してはいかがでしょうか?

ウェルスナビは、これから投資を始める人や、忙しくて資産運用に時間をかけることができない人に適したサービスです。

口座開設は無料です。この機会にぜひ口座を開設してはいかがでしょうか?

▼無料口座開設。5分程度でカンタン登録▼

行動あるのみです!