自分は40代の会社員で、そろそろリタイア後を考えて資産運用を考えています。40代なら、どのようなポートフォリオを組めば良いですか?

インデックス投資がいいと聞くけど…。株だけだとダメですか?

このような疑問を持つ方に向けて記事を書きました。

- (資産運用)ポートフォリオを考える40代の状況とは?

- 40代の資産運用。ポートフォリオを考える際に知っておくべき投資理論とは?

- 40代の資産運用。おススメのポートフォリオとは?

自分は、40代の資産運用に関して以下のツイートをしました。

会社員の場合、30代までのポートフォリオは株100%で問題ないけど、40代になると株の比率は(100-年齢)が当てはまってくると思う。

ただ、

・年金支給額が減額

・働く期間が長くなる

・人生100年時代

ということを考えると株の比率は(120-年齢)ぐらいが妥当ですかね。130でも良いかもです。— かいまる (@leverage_toushi) 2019年6月21日

会社員の場合、30代までのポートフォリオは株100%で問題ないけど、40代になると株の比率は(100-年齢)が当てはまってくると思う。ただ、

・年金支給額が減額

・働く期間が長くなる

・人生100年時代

ということを考えると株の比率は(120-年齢)ぐらいが妥当ですかね。130でも良いかもです。

上記を深掘りします。

自分は、投資歴20年の会社員で株式や債券を中心に2000万円以上投資して、資産運用を行っています。

今回は、この経験を踏まえて記事を書いています。

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

スマホアプリで手軽に米国株投資【PR】

”米国株投資してみたいけど、ちょっとハードルが高いな”

”米国株の情報を気軽にGetしたい!”

moomoo証券ならApple、Amazon、Microsoftなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

目次

40代を取り巻く状況とは?

40代の会社員は、20代や30代の時と比べて会社での地位も上がり、仕事も安定してきて収入が上がってくる頃です。

プライベートでも、マイホームの購入やそして子供の成長などもあり、人生に少しゆとりが出てくるころなのではないですかね?

そんな40代の方が、20代30代の資産運用時期と比べたときの違いとしては、

・退職までの投資期間が少なくなっている

・退職、リタイアが視野に入ってくる

ということ。会社で働ける期間も20年程度になってきます。

20代30代のうちは株式100%でも良かったですが、40代の場合はそろそろ老後やリタイア後を見すえた資産運用が必要な時期にきているということです。

40代の資産運用ポートフォリオを考える

「20代、30代の資産運用」の記事で述べたとおり若い世代は株式一択でも良いですが、40代になってくると退職が見えてくるので投資期間が短くなってきますよね。

ポートフォリオ検討の際に、最低限知っておくべき投資理論は、

- 長期で最も上昇するのは株式である

- 株式投資に重要なのは時間である

- リターンの9割は株式と債券の資産配分で決まる

ということ。以下クイックに見ていきますね。

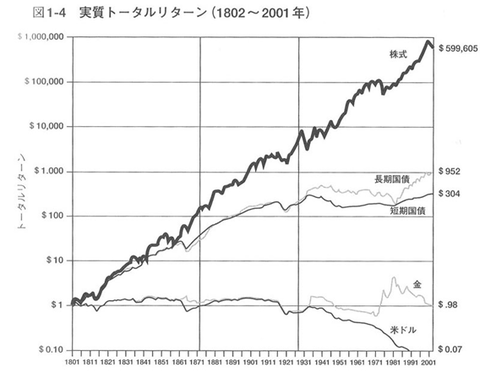

投資理論①:長期で最も上昇するのは株式である

これは1801年から長期投資における株、債券などの金融資産のトータルリターンを比較した図です。株式投資の優位性を説明する際に良く用いられる図ですね。

歴史的に株式のリターンは、金や債券などの他の資産に比べて圧倒的に上昇するということです。

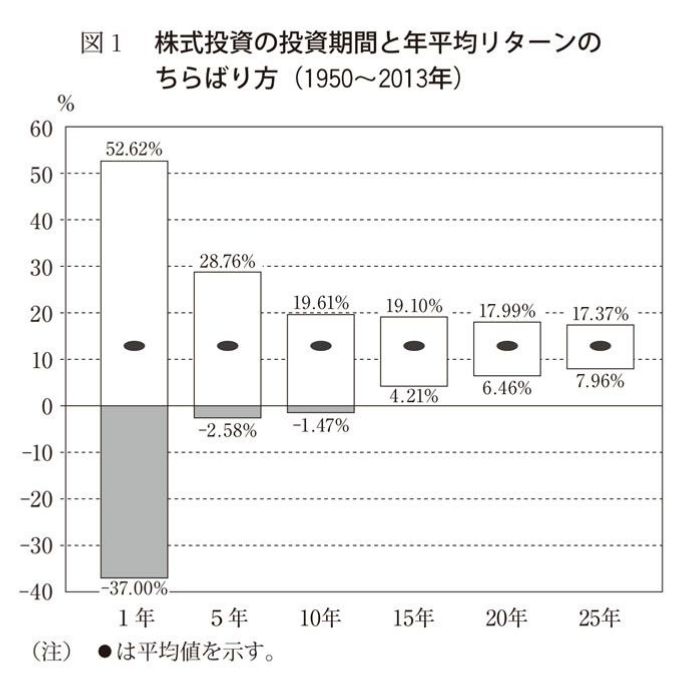

投資理論②:株式投資に重要なのは時間である

40代の資産運用でも、十分に時間をかけて投資することが可能です。特に株式投資は、時間をかけることで勝率が高まります。

以下の図は、名著”ウォール街のランダムウォーカー”から抜粋したものですが、米国市場で1950年から2013年の間で、株式投資をした場合の年平均のリターンを示したものです。

保有期間が1年だと、50%以上の利益を得る年もあるし、逆に40%近い損失が出た年もあります。

しかし、投資期間が長くなると、年率リターンの平均が12%程度に収束し、損失を出している期間が少なくなるんですよね。

なので15年間株式を投資していれば、どの期間に投資したとしても、最低で年率4.21%のリターン。損失を出すことはなかったということですね。

もちろん、これは過去のデータを当てはめているので、今後100%損がでないというわけではないけど、時間をかけることで勝率が圧倒的に高まるということですね。

投資理論③:リターンの9割は資産配分で決まる

銘柄選択やタイミングが投資に影響するのはわずか10%、リターンの9割は株式と債券の資産配分で決まるということがわかっています。

投資先にはREITや金などの様々な商品がありますが、資産運用の基本は金融資産を株式と債券に分配して投資することになります。

なので、大きなリターンを目指したい人はリスクを取って株の比率を高める、逆にリスクを取りたくない人は債券の比率を高めるということですね。

なお、投資理論や長期の資産運用には株式が優れている理由などについて勉強したい方は、以下の記事におすすめの本を紹介していますのでぜひご覧ください。

40代のポートフォリオに債券を組み入れるべき理由とは?

長期的に見れば株式のリターンが債券より良いのは間違いありませんが、

- 債券は資産全体の値動きをマイルドにする

- 債券を組み入れた方が、値下がり幅が小さい

から、投資期間が短くなる40代のポートフォリオには債券を組み入れるべきです。以下、詳細見ていきます。

理由①:債券は資産全体の値動きをマイルドにする

以下の図は、米国市場に1999年~2019年の20年間に10,000ドルを

①株式60%+債券40%

②株式100%

に投資した場合のリターンを比較したものです。なお、このバックテストは”PORTFOLIO VISUALIZER”というサイトで行ったものです。

青⇒株式60%、債券40% 赤⇒株式100%

これは意外な結果ですね。この比較からわかることは、

・ほとんどの期間、債券を組み入れた方がリターンが高い

・資産全体の値動きが株式100%に比べて少ない

ということ。

長期的には株式の方が、パフォーマンスがが良いのは歴史的に間違いありませんが、過去20年というスパンで見ると、

- 2000年代前半のITバブル崩壊

- 2008年のリーマンショック

- 2020年のコロナショック

という金融危機があって、株式が大きく売られました。

なので、債券を組み入れていた方が資産全体の値動きがマイルドになり、結果的にパフォーマンスが良くなったということですね。

理由②:債券を組み入れた方が、値下がり幅が小さい

債券をポートフォリオに組み入れていると、下落幅が小さくなってますね。

例えば、2008年のリーマンショック時を見ると、株式100%の場合は40%近く資産が減っているけど、債券を40%組み入れていれば20%程度の下落幅で済んでいます。

金融危機などで大きく資産が目減りすると、それを取り戻すのに何年もかかってしまうんですね。最悪の場合、リタイアするタイミングと重なることもあります。

なので、投資期間が短い場合は、資産の目減りが少ないような運用をした方が良いということです。

ちなみに米国株や米国ETFへの投資を考えている方に向けて、以下の記事で手数料を中心に証券会社の比較をしています。ぜひご覧ください。

40代の資産運用。おススメのポートフォリオは?

以上を踏まえて、40代の資産運用でおススメのポートフォリオは、

・株式の比率=120-年齢

となります。

投資期間が限られてくる40代は、株式で高いリターンを狙いつつ、20代や30代の時と比べてリスクを落としたポートフォリオにすべきですね。

リターンの大部分は、株式と債券の比率で決まってくるわけですから、上記の考え方で株式の比率を考えるべきというもの。

例えば、45歳の場合は、(120-45)=75ということで、株式75%+債券25%のポートフォリオがおススメということです。

何故、株式比率(100-年齢)ではないのか

資産配分を考える際は、株式の比率(100-年齢)は非常に有名な考え方です。

数多くの資産運用の本では、100-年齢を推奨していますが、自分は株式比率を高めるべきと考えています。

それは、

- 年金支給額が減額することは確実

- 昔に比べて働く期間が長くなる

- 人生100年時代で寿命が長くなる

であるため。昔に比べると現役時代が長くなるため、リスクを取った積極的な運用が行いやすくなっていることは間違いありません。

またリタイア後も資産運用を行いないがら、株や債券の配当金や資産の切り崩しによって生活費としていくわけですから、リターンの期待が高い株式の比率を高めるべきと考えます。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

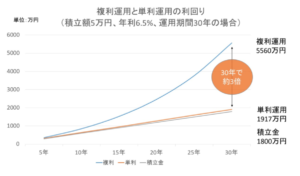

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

「40代の資産運用ポートフォリオ」まとめ

今回は、40代の資産運用のポートフォリオということで、知っておくべき投資理論、おススメのポートフォリオ、債券を組み入れる理由などについて述べてきました。

20代30代のうちは、リタイアまでの投資期間が30年以上とれますから、株式100%でリターンの最大化を目指すべきです。

他方、投資期間の短くなる40代は債券を組み入れて、若干保守的に資産運用を行うべきというのが、今回の記事で言いたかったことです。

投資ですから、100%でプラスになるわけではありません。株式の方が値動きが激しいため、リタイアするタイミングによっては投資した額よりもマイナスになる可能性も十分にあるわけです。

なので、リタイア時期というのが見え始める40代は、債券を組み入れスタンスを少し保守的にシフトすることが賢明ということですね。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。

ぜひご覧ください。

20代30代のおすすめポートフォリオを組む際に考えるべきポイントについてまとめました。年配の方にも参考になると思います。

人生100年時代と言われる中、”自助”で資産を増やさなければ生涯労働です。もはや国や会社だけには頼れない現状を分析しました。

資産運用といってもサービスがいっぱいあって、どれにしたら良いかわからないですよね。初心者におすすめの資産運用についてまとめました。

資産を構築するには、得られた収入を投資に回すのが王道。ボーナスで株式投資を行うべき理由についてまとめました。

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!