株や投資信託などで資産運用していると、よくリスクとリターンという言葉を聞きますが、これってどういう意味なのかわかりづらいですよね。

新聞や雑誌などで「米国株の期待年率リターンは7%」というのを見かけたことがあると思います。この”期待”という言葉が曲者で、株にはリスクがあるので確実に7%のリターンを得られるわけではないんですね。

無リスク資産といえば銀行預金や個人国債などですかね。だけど、リターンは0.01%などでほとんど収益が得られないです。

日本が経済破綻ということはあるかもですけど、リスクが無いぶんリターンも限りなく低いという見方もできるわけです。

これだけだと、ちょっとわかりづらいですね。そこで今回はリスクとリターンの概念についてがざっくりと理解いただくため、

- 株などの投資におけるリスクとリターンとは

- リスクとリターンを正規分布で再現

について述べていきたいと思います。

日本株の少額投資ならLINE証券です!

”株式投資してみたいけど、大金を投資するのは不安”

”資金が少ないので複数銘柄に投資できない”

LINEアプリから手軽に取引できるLINE証券なら1株の少額から日本株に投資できます。

- 1株からの少額投資

- コストが格安(日中ならスプレッド0.2%〜)

- 使い慣れたLINEアプリから、手軽に投資可能

- 初めて投資する20代〜30代に人気

今だけのキャンペーン中!口座開設で最大4000円相当もらえる!お得に現金をGetしてはいかがでしょうか?

▼今なら最高3株を無料Get▼

※最短3分で申し込み完了

リスクとリターン:株価はどれくらいばらついてる?

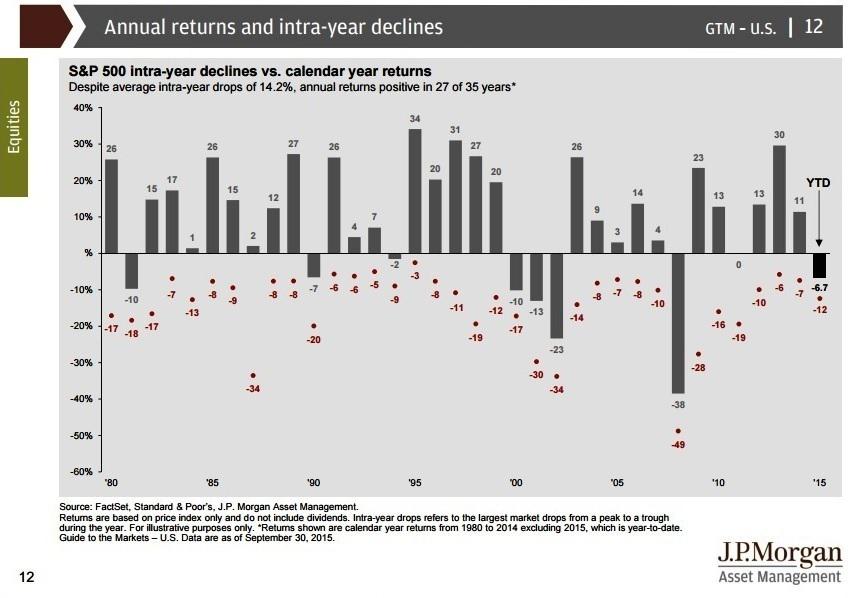

以下の図は過去35年のS&P500の年間の収益率を示したものになっています。

年によって30%を超えている年もあれば、マイナスになっている年もあって、結構ばらついているのが分かりますね。

例えば、過去35年で最もパフォーマンスの良かった1995年は年率+34%ですが、リーマンショックのあった2008年は-38%になっています。35年のうちプラスだったのは27回、マイナスだったのが8回なんですね。

このように、年率収益率は一定になっていなくて、年によって違うのが分かると思います。

投資におけるリスクとリターンとは?

上記のS&P500の様に、株などの投資におけるリターンとリスクをざっくり言うと、

- リターン:収益又は損失(利回り)

- リ ス ク :リターンのばらつき

ということです。クイックに見ていきます。

①リターンは収益または損失(利回り)

リターンは、株などの投資を行うことで得られる成果のことであり、収益が得られることもあれば、損失が出ることもあります。

株の場合は、値上がり益(又は値下がり損)+配当利回りを加えたものがトータルのリターンということになります。

昨年2018年の年率リターンは-6.7%で、10年間の平均リターンは約10%です。

②リスクはリターンのばらつき

リスクを直訳すれば「危険」ということですが、株などの投資の世界においてはリスクとはリターン(収益又は利回り)のばらつきを表します。

すなわち株式投資にはリスクがあるというのは、「結果が不確実であること」を意味します。例えば、

- 初期投資:100万円

- 年率利回り:5%

で運用した場合、リスクの水準によってリターンがばらつきますよ、というのが以下の図です。

出所:明治安田アセットマネジメントHPより一層

リスク0%というのは不確実性が0ということですから、10年間5%複利で162万円きっちりと得られます。他方、リスクが高くなればなるほど、リターンのばらつきが大きくなることがわかります。

また、詳しい説明は割愛しますが、リスクが大きくなると期待リターンの平均値が減っていくということは覚えておいて良いと思います。

リスクとリターンの関係とは?

ここではリスクとリターンの関係ということで、

- リスクとリターンは表裏一体

- リターンが欲しければリスクを取らなければならない

- リスクとリターンの簡単な例

ということについて見ていきます。

①リスクとリターンは表裏一体

リスクとリターンの関係は表裏一体の関係で、投資の世界では

- ハイリスク・ハイリターン(例:株)

- ローリスク・ローリターン(例:債券)

という傾向があります。

少し話がそれますが、パチンコや競馬などのギャンブルのようにハイリスク・ローリターンのものといのはちまたにあふれていますけど、ローリスク・ハイリターンのものは存在しません。

仮にそのようなうまい話が持ち込まれた場合は、”詐欺”である可能性が高いと考えた方が良いですね。

②リターンが欲しければリスクを取らなければならない

上記の図で説明すると、年率期待リターン5%で100万円を10年間運用した場合、

・リスク 0%の場合:162万円きっかり

・リスク10%の場合:105~225万円

・リスク20%の場合: 75~300万円

となります。

投資額を2倍、3倍にしたいのであれば、リスクをとる必要があるということですが、当然、大きな損失を抱える可能性も増します。

”虎穴に入らざれば虎子を得ず”ということですね。

③リスクとリターンの簡単な例

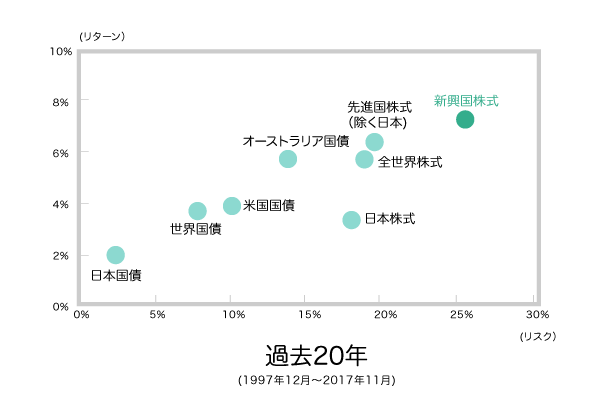

ちょっと古いですが、以下の図は過去20年間のリスクとリターンをまとめたもにになりますが、投資する商品によって異なることが分かります。

ざっくりとした数値で言えば、

・日本国債の場合:リスク 2% ‐ リターン2.2%

・米国国債の場合:リスク10% ‐ リターン4%

・世界株式の場合:リスク18% ‐ リターン6%

となっています。リスクが大きくなれば、リターンが大きくなってますね。一般的に債券よりも株の方がリターンが大きいですが、リスクも高いということになります。

リスクとリターンを正規分布で再現

少し小難しいですが、統計のお話です。株価の値動きの範囲というのが感覚的につかめると思います。

正規分布で再現

株などのリターンにはばらつきがあるため、確率的にしかもとめることができません。

なので多くの場合、リスクとリターンは正規分布に沿うと仮定して議論されることが一般的です。

この正規分布から、リスクなどのばらつきを考えて起こりえるリターンがどれくらいか、ということを考えます。

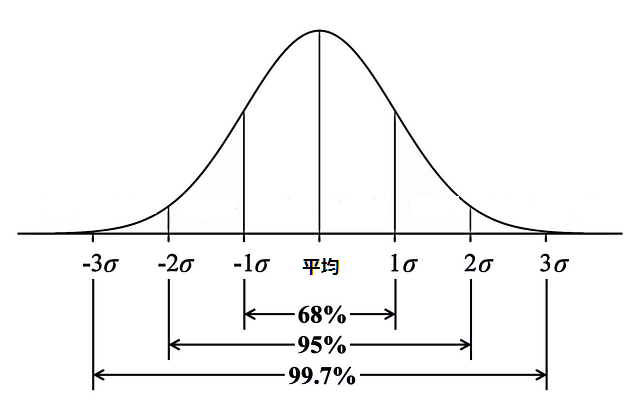

リターンとリスクを、以下の正規分布にあてはめると横軸がリターンでばらつきがリスクということになります。

正規分布で言えること

ここで言いたいことは、そんなに難しくありません。

- 70%の確率で発生する

⇒(リターンーリスク)~(リターン+リスク)

- 95%の確率で発生する

⇒(リターンーリスク×2)~(リターン+リスク×2)

ということです。例えば、過去50年間ののS&P500の年間リターンは、ざっくりと年率平均リターン=9%、リスク=20%となっています。

なので、S&P500の場合は

・リターン(確率70%):-11%~29%

→計算:(9%-20%)~(9%+20%)

・リターン(確率95%):ー31%~49%

→計算:(9%-20%×2)~(9%+20%×2)

となります。なお、49%を超えるリターンを得ることや-31%以上の損失を被ることも5%の確率でありえるということですね。

現に、100年に一度の危機と言われたリーマンショックが発生した2008年の年率リターンは-38%となっています。

また2020年のコロナショックの際も1ヶ月の下落幅は35%程度だったことを考えると、株価の下落幅はおおむね確率95%の範囲内におさまっているといえます。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

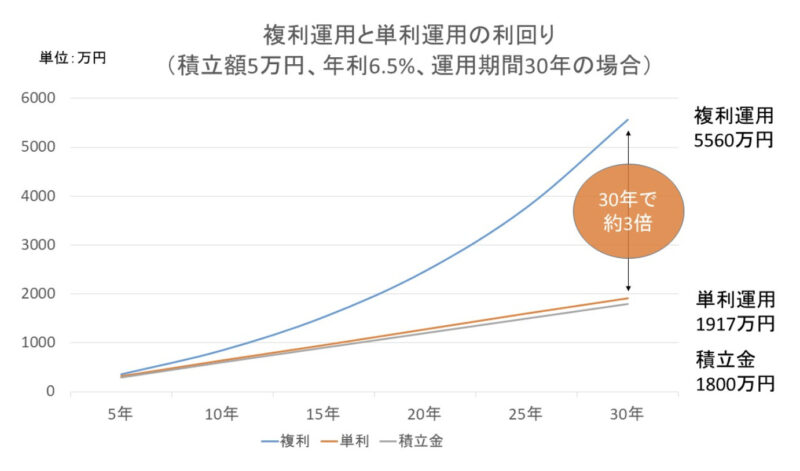

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

「リスクとリターンの関係」まとめ

今回は、株などの投資におけるリスクとリターンについて、過去のS&P500の例や正規分布などを活用して説明してみました。

「株の期待年率リターンは7%」という場合、これはあくまでも期待であって確定した収益ではないということですね。

なので、株式投資にはリスクがあるから「運がよければ年間で30%ぐらいの収益になるかもだけど、15%ぐらいの損失を抱えることも十分ありえる」と考えるべきということです。

最後に賢く株式投資や資産運用するための方法について紹介しますので、ぜひ参考にしていただければと思います。

世界中の株、債券、金などに手間をかけずに自動運用

なおJTのような優良株への個別株投資もおもしろいですが、株式、債券や金、不動産などに資産を分散して長期運用するというのがリスクをおさえた合理的な投資手法です。

自分でポートフォリオを作って運用するのも良いですが、ウェルスナビを活用して長期投資すれば、ロボアドバイザーが世界中の市場の株、債券、金、不動産などの米国ETFに分散投資してくれます。

自分も活用していますが、口座にお金を振り込めば基本的に何もしなくても良いんですよね。忙しい会社員や主婦の方に特におすすめです。詳しくは以下の記事にまとめています。

https://leverage-investment.com/wealthnavi-profitable/

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。