サントリー食品インターナショナル(サントリBF)の株価が低迷している理由を知りたいです。サントリー(2587)の株価の推移(チャート)や今後の見通しはどんな感じですか?

配当金の推移や株主優待についても知りたいです?

このような疑問を持つ方に向けて記事を書いています。

・サントリー食品インターナショナル(サントリBF)の株価の状況は?

・サントリー(2587)の株価の推移(チャート)は?

・サントリーの配当と株主優待は?

・サントリーの株は買い時?

投資歴20年のかいまるです。日本株を中心に1,000万円以上の資産を運用しています。今回は海外事業を積極的に展開しているサントリー食品インターナショナルの株価分析です。

目次

サントリー食品インターナショナル(サントリBF)ってどんな会社?

サントリー食品インターナショナルは、日本の洋酒・ビールメーカーであるサントリーホールディングス傘下の清涼飲料水事業の子会社。国内の清涼飲料市場シェアは21%で2位(1位はコカ・コーラ)に位置付けています.

海外売上比率が40%に達していて、日本56%,ヨーロッパ19%,アジア14%,オセアニア3%,アメリカ7%と満遍なく海外展開を行っています.アジアが一番の成長分野となっています。

日本の清涼飲料市場では圧倒的な強みがあって、

- 南アルプスの天然水

- 伊右衛門

- BOSS

など強力なブランドを複数保有。安定した収益基盤となっていますね。今回は、そんなサントリBFについて分析です。

サントリー(2587)の株価の状況は?

ではサントリーの株価データ(2020年3月3日現在)をチェックして行きましょう。

- 株 価: 4250円

- P E R : 18.7倍(予想)

- P B R : 1.73倍(実績)

- R O E : 9.30%(予想)

- 配当利回り: 1.83%

株価の指標に関しては、パッと見た感じ”可もなく不可もなく”というのが率直な感想。配当利回りは1.83%というのは日本株の中では平均的な水準ですね。

若干PERが高いですかね。PERのは13~15倍ぐらいですから18.7倍というのは割高な水準。ただ同業他者のPERと比較してみると、

- キリン:15.7倍

- アサヒビール:15.1倍

- コカ・コーラボトラーズ:49.7倍

- 伊藤園:43倍

となっていて、キリンやアサヒなど酒類も扱うメーカーに比べると若干高い程度ですね。コカコーラボトラーズなどの清涼飲料水メーカーよりは割安と言えそうです。

サントリーの株価の推移(チャート)は?

続いてチャートを確認していきましょう。

清涼飲料水メーカー最大手のサントリー。これまでの株価推移はどうなっているのでしょうか?

ここでは上場来の長期チャートと短期チャートを見ていきます。

サントリーの長期チャート

以下はサントリーが上場した2013年末からのチャートです。

長期で見ると株価は伸びているんですが、2016年をピークに株価が停滞していますね。

サントリーは海外の売上比率が40%程度と高いこともあり、2015年のチャイナショックの影響をわりと受けていますね。明らかにこの時期から株価が伸び悩んでいます。

サントリーの2年チャート

以下が直近2年間のチャートです。

ここ数年は4200円から5200円のレンジで推移していますが、明らかに上値を切り下げていて下落傾向と言えるでしょう。

チャート的には4200円あたりに達すると株価が反発しているので、このあたりがサポートラインと言えそうです。ここを大きく割り込むようだと、3500円あたりを目指して下落が加速しそうです。

サントリーの配当金の実績は?

以下がサントリーの配当金の実績です。

ここ3年間は1株あたり78円で伸びが停滞していますね。減配はしていないものの、もの足りない印象です。配当性向が30%〜35%程度と余力十分ですね。無理をしてまで配当金を出すということはしないのでしょう。

配当の方針を見ると、

当社は、持続的な利益成長と企業価値向上につながる戦略的投資及び設備投資を優先的に実行することが、株主の利益に資すると考えております。

具体的には、親会社の所有者に帰属する当期利益に対する連結配当性向30%以上を目安に、利益成長による安定的な増配を目指すとともに、中長期的には資金需要や利益成長等の状況によって、配当性向の向上を図ることも検討いたします。

となっているので当面は成長のための投資を優先するということ。まあ、配当金を目的に投資する銘柄ではないということですね。

サントリーの株主優待は?

配当金がほとんど伸びていないサントリー。株主優待はどうなっているのでしょうか?

やはり自社サービスや商品の優待が改悪されるリスクが少なくて良いですよね。

しかし現在のところ、

サントリーは株主優待を実施していません。残念です…。株主還元は配当や自社株買いを中心に行うということなんでしょう。

サントリーの業績は?株価低迷の要因は?

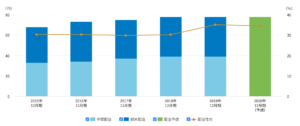

続いてサントリーの業績を見ていきます。以下が過去5年の売上高、営業利益、純利益の推移(単位:10億円)。

パッと見た感じ、あまり良くないですね。売上高は過去4年でほぼ横ばいで全く成長していません。純利益も前期比で減益。株価が低迷している要因は、海外に積極的に売って出ている割には成長していないためと言えるでしょう。

要因としては、円高の影響が大きく、飲料事業を行っている欧州やオセアニアなどで現地通貨が対円で想定より下落していることが響きました。

アジアを中心に販売が好調に推移しているということもあり、2019年12月期の減益は一時的な要因と言えそうです。

サントリーの株は買い時?

売り上げが成長していないこともあり株価が下落傾向のサントリー。株は買い時でしょうか?

海外の売り上げ比率が高く、清涼飲料水の国内需要も底堅く、上場以来減配のない優良銘柄ですが、投資する魅力に乏しい銘柄と考えます。

理由を端的に言えば、

・株主優待なしで配当利回りも低い

・売上高横ばいでほとんど成長していない

・今後の成長を見込める事業がない

ということですね。

サントリーはBOSSや伊右衛門などの強いブランドを持っていますが、近年売り上げが全く伸びていないことを考えると、清涼飲料水だけでは成長頭打ちということでしょう。

人口減少する日本では、国内飲料需要の現象は確実な中、海外事業に力を入れているものの、売り上げの伸びはイマイチ。事業の多角化にはあまり積極的ではないですね。

例えば、キリンは医薬・健康事業の利益がそれぞれ30%程度となっていて、完全に事業の柱となっていて、事業の多角化に積極的にうって出ているんですよね。

サントリーグループの清涼飲料水部門ということで、新たな事業展開が行いずらいという面はあるかもです。ただ、成長が限られていて配当利回りも低いということになると投資先としては魅力が乏しいと考えます。

「サントリーの株価が停滞」まとめ

今回はサントリーの銘柄分析ということで、株価の推移、配当実績や株主優待、今後の株は買いかなどについて述べてきました。

上場以来減配のないサントリー。海外売り上げ比率が高く、清涼飲料水事業ということで売り上げが底堅い優良銘柄と言えます。

他方、最近の売上高が全く伸びておらず、成長は頭打ち。事業多角化のため投資もほとんど行っていません。

配当利回りも低く、株主還元には積極的でないこともあり、長期保有には魅力の乏しい銘柄と言えそうです。

それでは。

関連記事です。この記事をご覧になった方は、以下の記事も読まれています。

サントリーのライバルであるキリンの銘柄分析です。こちらは医薬・健康事業に積極的にうって出ていますね。今後の株価の見通しは?

キリンのライバルであるアサヒビールの銘柄分析です。こちらもM&Aを進めるなど海外事業に精力的にうって出ています。今後の株価の見通しは?

好業績、高配当銘柄の代表格である商社株の特徴をまとめました。景気敏感株で配当が安定しないという印象でしたが、安定配当を志向している会社が多く長期投資に向いているといえますね。

こちらも、業績が安定していて高配当の銘柄の代表格である銀行株の特徴をまとめました。マイナス金利の影響で経営環境は厳しいものがありますが、株価の見通しはどのようなものでしょうか?

おすすめ記事です。

Tポイントによる投資を売りにしたSBIネオモバイル証券。ネオモバならサントリー株も1株単位で投資可能。自分も投資しました。資金が少なくても購入できるんです!詳細は以下の記事にまとめてます。

https://leverage-investment.com/sbineomobile-profitable/

ソーシャルレンディングは”定期預金感覚”で投資できるため、株やFXのような値動きはなく「暴落」や「急落」といったこともありません。しかも期待利回りは3.5%〜7.5%!詳細は以下の記事へ。

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!