資産運用といってもサービスがいっぱいあって、どれにしたら良いかわからないんですよね。

初心者におすすめの資産運用は何ですか?手間がかからない運用方法も知りたいです。

このような疑問を持つ方に向けて記事を書いています。

投資歴20年のかいまるです。現在は株式や投資信託だけじゃなく、ロボアドバイザーなどを活用して1500万円以上を運用しています。

- 儲かるの?資産運用ってなに?

- 資産運用を早く始めるメリットとは?

- 初心者におすすめの資産運用4選を紹介!

- 資産運用先の検討より大事なこととは?

「資産運用したいけど、何から始めたらいいかわからない」「将来が不安…お金を増やすにはどうしたら良い」という方は多いのではないでしょうか?

最近は新型コロナ拡大の影響により、多くの方が収入減に。そういう時だからこそ資産運用を真剣に考える必要があるんですね。

今回は初心者におすすめの資産運用について紹介します。これを読むと自分にあう運用方法がきっと見つかりますので、ぜひ最後までご覧ください。

LINE証券の口座開設で無料3株Get!

LINE証券では期間限定キャンペーン中。無料口座開設してクイズに正解するとタダで最大3株分の株の購入代金がGetできます。

自分は、投資サービスを紹介する際には”確実に儲かる”とか”絶対に儲かる”という言葉は使わないようにしています。

しかし、このキャンペーンを使えばクイズに答えて3株タダでGetできるので、この部分は”絶対確実”に儲かることになります。

LINE証券は、LINEらしくデザインがシンプルで、初心者の方でも簡単に操作ができるようになっているのが最大の特徴。

特にLINEユーザーにとっては抵抗感なく手軽に取引ができます。

なのでLINEユーザーで投資未経験や初心者の方には、本当に適したサービスですね。

これを機会に口座開設をしてみてはいかがでしょうか?今だけのキャンペーンで最大3株分の購入代金を確実に儲けることが可能です!

▼今だけのキャンペーンを実施中▼

※最短3分で申し込み完了

目次

初心者にわかりやすく…資産運用ってなに?

資産運用とは、自分が持っている資産(お金)を株や投資信託などへの投資に回して、資産を増やすことですね。

最近は「貯蓄から投資へ」という言葉を聞いたりする機会が増えてますよね。

これは低金利の預貯金にお金を眠らせていてもほとんど増えていかない。

なので手持ち資産を元手に積極的に働かせる努力が必要になってきたということなんです。

もちろん資産運用をしたからといって確実に儲かるわけではありません。資産運用も”投資”なので、お金が増えることもあれば減ることも…。

なぜ資産が減るリスクをとってまで運用を行う必要があるのでしょうか?

将来を考えると資産運用は必須

会社員の方は給料を受け取っているので資産運用は必要ないと思われる方もいるしれません。

しかし将来の年金や生活に目を向けると、苦しくなるかもです。ざっと理由をあげただけでも、

- 日本は少子高齢化で低成長

- 2040年には人口の4割が65歳以上

- 将来の年金や社会保障はどうなるの?

というもの。

自分は将来の不安をあおるつもりはないですが、今現役世代の方が60〜70歳になるころには、今よりも状況が良くなることはないですね。

年金や社会保障が破綻することはないですが、給付額が減ったり条件が悪くなることは確実。

「70歳になったけど、働き続けないといけない・・・」

自分が投資をしている理由は”年老いてまで働き続けたくないな”ということ。あと数十年間もやりがいを持って仕事を続けるのは正直しんどいですね…。

なので若いうちに資産を増やすことを考えて、資産運用を開始することです。

当然、投資ですからリスクはありますけれども、”時間”を使うことで損をしずらい運用が可能です。

資産運用を早く始めるメリットとは?

忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

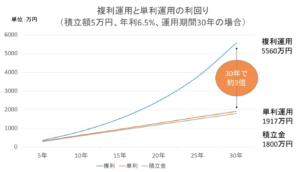

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

初心者におすすめ資産運用①:株式投資

株式投資は、株式会社が事業資金を集めるために発行する「株式」に投資するもの。資産運用先としては最も人気が高いですね。

株式を購入した者は「株主」となっては企業の出資者(オーナー)となります。

株主は、企業に出資する対価として、株主総会で議決する権利(議決権)や配当金・株主優待を受け取る権利などを得ることができるんですね。

具体的に株式投資で利益を生み出す方法は、

- 株価の値上がり益(キャピタルゲイン)

- 配当金による利益(インカムゲイン)

の2つ。もちろん信用取引で株価が下がった時でも利益は出せるけど、話を簡単にするために、今回は現物株を想定しています。以下、クイックに説明します。

儲かる仕組み①:株価の値上がり益(キャピタルゲイン)

株価の値上がり益(キャピタルゲイン)とは、保有している株を売却する事によって得られる売買差益の事。株と言った時に、真っ先にイメージするのはこのキャピタルゲインではないですかね?

株価はつねに変動します。例えば以下の図のように、A株を持ちたい人が増えればそのA株の株価は上がっていきます。逆もまた然り何です。

なので、このキャピタルゲインを得るには

・安い時に買って、高くなったら売る。

というシンプルな手法ということになります。口でいうのは簡単なんですけどね…。

株価の値上がりによって大きな値幅で利益を狙えるというところが最大の特徴。

当然、株価が値下がりすれば購入時よりも安く売却するということで、この場合は損失ということになります。

チャートを見ながら短い時間で取引したり、長期的に株を保有して、大きな差益を狙ったりと、投資スタイルは様々です。

儲かる仕組み②:インカムゲイン(配当金)

一方インカムゲインとは、「株を保有することで得られる、配当による利益」のこと。

株式を保有するだけで発生する収入(=インカム:income)ということになりますので、いわゆる不労所得とも言えます。

この「配当」とは、企業が稼いだ利益の中から、株主に対して支払う(還元する)お金のことです。利益のうち、どのくらいを配当として株主に還元するかは、企業の経営方針や業績で決まるんですよね。

例えば、アマゾンやグーグルのように莫大な利益を出していても、利益の大半を配当に回さず研究開発や設備投資などに回しているし、逆にJTやアルトリアのように利益の大半を常に配当に回すような企業もあります。

なので配当をしっかり出す方針の企業に関しては、業績が悪くならない限り、定期的な収入をしっかりと見込める。ここが短期的に大きく価格が動くキャピタルゲインとの違いですね。

株式投資は長期的に大きなリターンを期待

株式投資が資産運用の王道と呼ばれるのは長期的に極めて高いリターンが期待できることです。

物価の値上がり(インフレ)の影響を抜いたトータルリターン(値上り益、配当、利息を含む)は、過去のデータから、他の資産と比較して圧倒的に高い結果を示しています。

出典:株式投資の未来(ジェレミー・シーゲル著)

まとめると、1802年に投資した1ドルが、

- 株 式 : 597,485ドル

- 長期国債 : 1,072ドル

- 短期国債 : 301ドル

- 金 : 1.39ドル

- 通 貨 : 0.07ドル

となっていますね。株式は他の資産と比較しても長期的パフォーマンスは圧倒的に良いことがわかります。

もちろん短期的にはリーマンショックやコロナショックの時のように大暴落することもあるし、1日で3〜5%も下落するなんてことも普通にあります。

ただ株に長期・分散して投資すれば年率で7%程度の高いリターンが期待できるということです。

株式投資のメリットに関しては以下の記事にもまとめていますので、ぜひご覧ください。

・株で儲かる確率を高める方法とは?

・「株なんて儲かるわけがない」は本当?

・20〜30代はリスクをとって高収益を狙え!

暴落が怖い…少額から株式投資が可能です!

株のデメリットは何と言っても値動きが荒いことですよね。

なのでリスクが高い、コロナショックみたいな株価暴落が怖い…という方もいると思います。そんな方は、単元株未満株で少額投資から初めてみてはどうでしょう?

通常日本株は100株単位で購入しなければならないので、例えばトヨタの場合約70万円以上の資金が必要なんですね。

それが1株の少額から購入すれば約7000円で購入することができます。

「単元未満株のメリット」でもまとめていますが、1株からの投資で切ればリスクを低く運用を行うことが可能なんですね。

1株からの少額投資ならSBIネオモバイル証券がおすすめ!

1株の少額からコツコツと投資を始めたい方におすすめなのはSBIネオモバイル証券(通称:ネオモバ)です。

- 単元未満株から取引できる(1株からの少額投資)

- 手数料が格安(50万円未満までの取引なら月額実質20円)

- 自動定期買付機能で、忙しい会社員や主婦でも手間なく投資

- 初めて投資する20代〜30代に人気

初心者におすすめ資産運用②:ロボアドバイザー

ロボアドバイザーは、AIが投資の専門家に代わって資産運用のアドバイスをしたり、実際の資産運用を行うと言った運用サービスです。

現在、様々な会社がサービスの提供が行われていますが、ユーザーはいくつかの質問に答えるだけで、ロボアドバイザーがポートフォリオの作成から株式、債券、金などの資産買い付けや運用などを自動的に行ってもらうことができます。

サービスの仕組みといっても難しいことはありません。

- AIが自動運用又は運用アドバイス

- 種類は投資一任型とアドバイス型

- 手数料は投資一任型で年率1%程度

ということです。 クイックに見ていきます。

仕組み①:AIが自動運用又は運用アドバイス

ロボアドバイザーとは、AIがインターネット上でユーザーにあった資産構成の診断やアドバイスを行ったり、そのプランに沿って自動で資産運用を行うサービスのことです。

金融機関などに投資を一任したりと専門家からアドバイスを受けなくても、ユーザーのリスク許容度などに応じて、AIであるロボアドバイザーが高度な投資理論に基づいてアドバイスや運用を行ってくれるんですね。

AIのアドバイスは人の感情が入らず最新のアルゴリズムに基づいているもの。

なので、運用に用いられる資産構成(ポートフォリオ)は投資理論に基づいたものになっているもの人気の秘密です。

このポートフォリオの構成や決め方(アルゴリズム)はロボアドバイザーによって違いあります。

代表例としてウェルスナビの仕組みを以下の記事に解説しています。

https://leverage-investment.com/wealthnavi-portfolio/

仕組み②:種類は投資一任型とアドバイス型

ロボアドバイザーのサービスは、各証券会社によって異なりますが、大まかにはタイプが2つあって

・投資一任型:資産購入から運用まで全ておまかせ

・アドバイス型:資産購入の助言と行う

に分けられますね。

おそらく一般的なロボアドバイザーのイメージは運用までを全自動で行ってくれる「投資一任型」ということだと思います。

実際にロボアドバイザーを選ぶ際には自分がどのタイプを選んだ方が良いか事前に検討すべきですね。

以下の記事に違いをわかりやすく解説していますのでぜひご覧ください。

仕組み③:手数料は投資一任型で1%程度

ロボアドバイザーはETFなどの購入、積立やリバランスなど全部自動で運用してくれるということもあり、投資一任型の場合運用手数料がかかります。

以下の表が主な商品とのコストを比較したものです。

| 手数料などのコスト | |

|---|---|

| ロボアドバイザー | 運用手数料 1%程度+ETFなどの信託手数料 0.1%程度 |

| 株 | 売買手数料 |

| ETF | 売買手数料+信託手数料 0.1% |

| 投資信託 | 購入手数料+信託報酬 0.3%〜1% |

株、ETFを直接保有した方が、コストが低くおさえられることは間違いありません。

しかし株やETFなどの場合は、銘柄を自分で考えて投資したり、相場の状況に応じて売却をしたり、定期的にリバランスをしたりと行った作業を全て自分で行わなければならないんですね。

ロボアドバイザーは、その作業を全て自動で行ってくれるということを考えると1%の運用手数料はむしろ割安といえるかもしれません。

そんな株式、債券、不動産などに自動運用してくれるロボアドバイザー。おすすめのサービスをランキング形式でまとめました。ぜひご覧ください。

初心者におすすめの資産運用③:投資信託

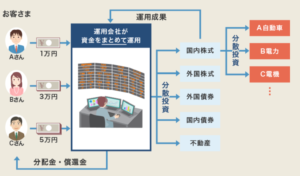

投資信託は、たくさんの投資家から集めた資金を一つにまとめて、投資の専門家である運用会社が国内外の株式や債券、REITなどに分散投資を行い、その運用成果を投資家に分配する金融商品のこと。

投資家の資金を集めて運用するので、誰でも少額で始められます。投資家一人一人の資金は少なくても、まとめると大きな資金になるので効率のよい運用ができるんですね。

初心者に投資信託がおすすめなのは、

- リスク分散が可能

- 少額から購入可能

- コストが安い商品が増えてきた

- 選択肢が豊富

という特徴があるから。

投資信託は一つの投資先ではなく、株式、債券、REIT、商品など様々な資産や銘柄を組み入れているので、リスクが分散されています。

世界中の株式や債券などにも投資する投資信託など、さまざまな種類から投資先を選ぶことが可能です。自分の投資したい国や資産に投資をすることができます。

投資信託は種類が多く組み入れ商品も多種多様なので、多くの選択肢があるのも魅力の一つですね。

なお、投資信託はプロが運用することから以下のようなコストがかかることが普通です。

①購入手数料

購入する際に販売会社に支払う手数料。購入手数料無料のノーロード投資信託を選ぶべきです。

②信託報酬

運用中に運用額に応じて◯%をかけた金額がかかります。

③信託財産留保額

中途解約手数料のようなもの。この費用がかからない投資信託も多いです。

購入手数料が高く、運用コストに相当する信託報酬も年間2〜3%もとる投資信託も多いですね。

初心者は、購入手数料が無料で、コストの安いインデックス型の投資信託を選んでおけば間違いありません。

以下の記事では投資信託選びの鉄則をまとめていますので、ぜひご覧ください。

投資信託はTポイントも使えるSBI証券がおすすめ

投資信託はどの証券会社でも取り扱っているし、銀行でも購入することが可能ですが、初心者の方であれば手数料の安いネット証券を選んでおけば良いでしょう。

その中でももっともおすすめなのはSBI証券です。

・ネット証券最大手

・100円から投資信託の購入が可能

・Tポイントで投資信託が購入できる

ということ。

投資信託の購入にTポイントを利用可能なんですね。投資信託や国内株式など、さまざまな商品のお取引に応じて、Tポイントを貯めることもできます。

投資って難しそう、お金がかかる、危険というイメージがあって投資に躊躇している方も、ポイントで投資できれば抵抗感はなくなるはず。

なので資金の少ない方や、まずは少額から投資を初めてみたい人、複数の銘柄や投資信託に分散・積立投資したい人などにとってSBI証券は最適ですね。

オールマイティーに質の高い幅広いサービスや商品をお得に求めるなら、圧倒的にSBI証券はおすすめできます。

※申し込みはスマホでもOK。簡単です!

初心者におすすめ資産運用④:ソーシャルレンディング

ソーシャルレンディングとは、お金を借りたい会社とお金を貸して増やしたい人をネット上でマッチングするものです。

ソーシャルレンディングの運営会社はウェブサイト上で資産運用したい個人から小口のお金を集めて、その資金を企業に融資するんだね。

最少投資額は1万円〜10万円と、資金が少なくてもはじめやすいといえます。

借り手にとっては銀行を通さないで資金を調達できるのが最大のメリット。貸し手は銀行預金よりもはるかに高い金利が得られます。

例えば、ソーシャルレンディングで年利6%で融資した場合、10万円投資していれば6000円の利益が得られるということです。

詳しくは以下の記事にまとめています。必見です。

次にソーシャルレンディングのメリットを取り上げます。

主なものは、

- 利回りが銀行預金よりもはるかに高い

- 値動きがないので何もしなくても良い

- 1万円から10万円ぐらいから始められる

ということですね。クイックに見ていきましょう。

メリット①:利回りが銀行預金よりはるかに高い

ソーシャルレンディングは、リターンである利回りが銀行預金よりも高く設定されているのが最大のメリットですね。

案件によって違いますが、だいたい5%から7%ぐらいで設定されている案件が多いですね。

この高い貸出金利が実現できるのは、創業から年数が浅いことや借入期間が短いなどの理由で銀行から融資を受けられない企業があるからです。

一方、ソーシャルレンディングの融資審査は柔軟です。

借り手企業が本当に返済できるかは厳しく審査するものの、必ずしも創業年数などに縛られないです。

メリット②:値動きがないので何もしなくて良い

ソーシャルレンディングは一度融資すると、あとは何もしなくても良いです。

株やFXと違って日々の値動きがないんですよね。

自分も投資初心者のときは日々の値動きが気になってしょうがありませんでした。それに何か大きなニュースとかあると、株価が暴落してますとか、円高が進んでいますとか…。

ソーシャルレンディングは値動きがなくても、銀行預金以上の金利を期待できるということ。

メリット③:1〜10万円ぐらいから始められる

ソーシャルレンディングは、案件によりますが1万円から始められるものが大半です。

しかも手数料もシンプルで、お金の振込と出金するときぐらいですね。

株やFXなどと違って頻繁な売買をしなくて良いのがソーシャルレンディング。以下の記事のように忙しい会社員や主婦の方には特におすすめできると思います。

そんなソーシャルレンディングのおすすめサービスをランキング形式でまとめています。ぜひご覧ください。

資産運用先の検討よりも大事なこととは?

不透明感いっぱいの将来に備えるために資産運用を行い、お金をじっくりと増やすことは本当に重要です。

他方、若い世代の方や資産がそもそも少ない人は、運用先の検討に時間をかけるべきではありません。

運用できる資産が少ないと、例えば200万円運用したって期待リターン7%で年間14万円程度しか利益を出すことができません。

それよりも、

・仕事に集中すること

・家族との時間を大事にすること

が大事ですね。仕事を頑張って残業や昇進、あるいは海外支社があるのなら英語を勉強して海外勤務を狙う。

その方が圧倒的にお金が貯まります。これは間違いない。

あとは家族との時間ですよね。資産運用が気になって土日にデータ収集するなんてもったいない。子供と近くの公園にでも遊びに行く方が断然有意義です。

自動運用で”ほったらかし”もできる

投資を始めて資産運用を行っていきたいと思っても、仕事や日々の生活で忙しくて投資に時間を割くことが難しいサラリーマンも多いと思います。

自分も証券会社に口座を開設して、直接ETFを定期的に購入していますが、わりと面倒くさいんですよね。

そこでおすすめしたいのが「WealthNavi(ウェルスナビ)」を活用したロボアドバイザーによる自動運用です。

これをおすすめする一番の理由はロボアドバイザーの自動運用で時間も手間もかからないからです。

- とにかく忙しくて時間がない

- 何を投資すればいいかわからない

- リスクを抑えた運用をしたい

- 老後に向けて、コツコツお金を貯めていきたい

上記のとおり。自分も2019年11月からWealthNaviで運用を行っていますが、

◯運用74週目の運用実績

- 初 期 投 資 額 :50,000円

- 毎 月 積 立 額 :5,000円

- 運用資産総額 : 184,750円

- 資 産 評 価 額 :+34,750円(23.17%増)

- 先週との比較 : +1,252円

となっていてコロナショックがあったにもかかわらずプラスの運用成績となっています。

以下のグラフが資産評価額の推移。青い線が評価額、水色に塗られた部分がこれまでの投資額です。

コロナショックで3月に大きく下落した評価額(青い線)が、4〜5月に大きく上昇しているのがわかります。

29週目でプラスに転換しましたが、その後一旦調整してマイナスに。しかし34週目に再びプラスに転じました。

この期間、口座にお金を入れておくだけでほとんど何もしていないですね。ロボアドバイザーが淡々と運用してくれて資産の評価額は上昇傾向です。

毎日忙しい会社員の方は、運用に割く時間はほとんどありませんよね…。だけどウェルスナビなら、お金を振り込むだけでロボアドが自動運用してくれます。

淡々と分散・積立投資をすることで資産運用は長期的に見るとリターンが安定して行きます。できるだけ早めにはじめるのがオススメです。

特に今は株式市場が上昇トレンドとなっている時こそが、運用リターンが高くなる傾向にあります。

これを機会にWealthNaviでの口座開設を検討してはいかがでしょうか?

株式市場が上昇傾向の今が、資産を大きく増やすチャンスです!

初心者でも手軽に運用。無料口座開設!

https://leverage-investment.com/wealthnavi-profitable/

「初心者におすすめの資産運用は?」まとめ

今回は、初心者におすすめの資産運用はということで、なぜ資産運用が必要か、おすすめの資産運用、運用先の検討よりも大事なこと、について解説してきました。

改めて強調しますが、

- 日本は少子高齢化で低成長

- 2040年には人口の4割が65歳以上

- 将来の年金や社会保障はどうなるの?

ということを考えると、将来の年金や社会保障が苦しくなるのは確実な未来。加えて日本の高度成長を支えてきた終身雇用も既に崩壊しています。

このような状況を踏まえると、国や会社だけに頼るのではなく、手持ちの資産を活用して自分の力でお金を増やし将来に備えていく必要が絶対にあるのです。

まだ投資を行っていない方は、まずは一歩踏み出して、できるところから資産運用を始めてみてはどうでしょうか?

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。

ぜひご覧ください。

40代のおすすめポートフォリオを組む際に考えるべきポイントについてまとめました。若い方にも参考になると思います。

人生100年時代と言われる中、”自助”で資産を増やさなければ生涯労働です。もはや国や会社だけには頼れない現状を分析しました。

資産を構築するには、得られた収入を投資に回すのが王道。ボーナスで株式投資を行うべき理由についてまとめました。