金融庁の「老後2000万円」不足するという報告書が話題となりましたが、「老後のお金がない」状態にならないか心配です。

老後破綻を防ぐためには、どうすれば良いですか?

このような懸念を持つ方に向けて記事を書きました。

- 「老後のお金がない」現状とは?

- 老後のお金がない。老後破綻を防ぐには、どうすれば良いの?

- 老後のお金がない状態を防ぐには?

自分は、老後のお金に関して以下のツイートをしました。

とある生命保険会社の調査では、還暦を迎えた方の35%は貯蓄額が300万円未満の「老後のお金がない」状態。

ここまで余裕がないと、

・70歳まで働き続けて

・年金の範囲内で生活

になってしまいます。70まで働くなんて考えたくありません。

金融庁も指摘しているように自助による資産形成は重要です。— かいまる (@leverage_toushi) 2019年6月14日

とある生命保険会社の調査では、還暦を迎えた方の35%は貯蓄額が300万円未満の「老後のお金がない」状態。

ここまで余裕がないと、

・70歳まで働き続けて

・年金の範囲内で生活

になってしまいます。70まで働くなんて考えたくありません。

金融庁も指摘しているように自助による資産形成は重要です。

今回は、これを深掘りします。

自分は10年ほど前、大学院で公共政策を学びましたが、高齢者の社会保障については大きな政策課題となっています。今回は、ここで学んだことも踏まえて記事を書いています。

利息でコツコツ資産を増やすならFunds!

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!

老後破綻?「老後のお金がない」現状とは?

ここでは、「老後のお金がない」現状ということで、簡単なデータで高齢者世帯の現状を見ていきます。

実は高齢者世帯は、

- 貯蓄額が極端に少ない高齢者世帯が多い

- 公的年金だけでは「老後のお金がない」状態

であるということ。以下詳細に見ていきますね。

貯蓄額が極端に少ない高齢者世帯が多い

実は高齢者でも貯蓄額の少ない方が、3人に1人という現状があります。実際に高齢者の貯蓄状況というのは、どのようになっているのでしょうか?

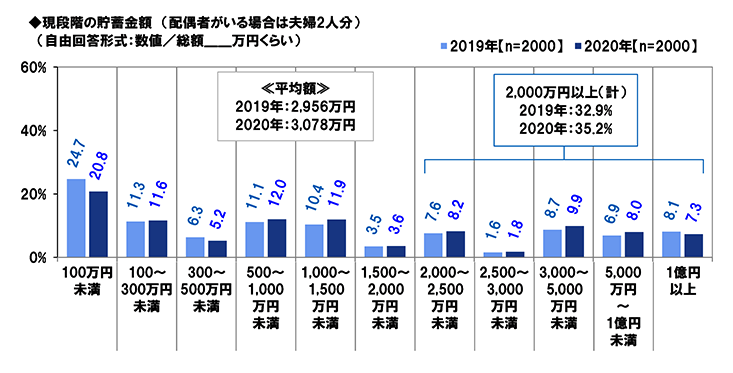

PGF生命が60歳を迎える方2000名を対象にアンケート調査をした結果が、以下のグラフです。

貯蓄額が1億円を超えている世帯が8%以上いる一方、ほとんどの世帯が貯蓄額2,000万円以下であることがわかりますね。

この調査結果のポイントをまとめると、

- 貯蓄額の平均:2,956万円

- 還暦を迎えた方の4人に1人は「100万円未満」

- 還暦を迎えた方の3人に1人は「300万円未満」

ということ。

一部の富裕層により貯蓄額の平均値は引き上げられているけど、実際はほとんど貯蓄できていない高齢者の方も多いことがわかりますね。

公的年金だけでは「老後のお金がない」状態

高齢者の生活の柱である公的年金だけでは、生活費は不足します。

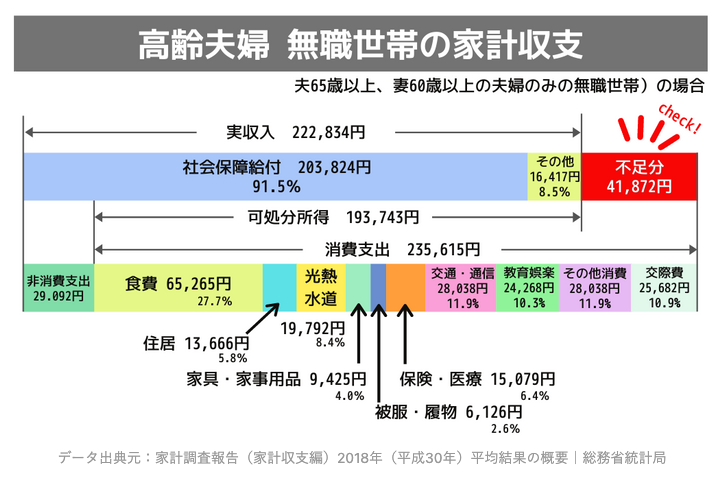

以下の図は総務省が行った調査結果の抜粋で、高齢者夫婦で働いていない世帯の家計収支の平均です。

結構、生活費が不足しますね。あくまでも平均ですけどね。

この調査のポイントとしては、

- 高齢夫婦の可処分所得 :平均19.4万円

- 高齢夫婦の毎月の支出額:平均23.6万円

⇒ 毎月の不足額:4.2万円

ということ。

「人生100年時代」ということで60から100歳の40年間、この不足分4.2万円を賄おうとすると、

・4.2万円 × 12カ月 × 40年 ≒ 2,000万円

が必要ということになります。

これって金融庁が公表した”老後2,000万円不足する”から資産形成が重要ですね、という報告書と同じ数字なりますね。

この総務省の家計調査結果は、ファイナンシャルプランナーや資産運用系のサイトにはよく引用されていて、生活費が毎月平均で5.5万円足りなくなるというのは良く知られている数字なんですよね。

いずれにせよ、公的年金だけに頼っていては「老後のお金がない」状態になるのはデータとしても明らかです。

老後のお金がない…老後破綻を防ぐには?

既に多くの高齢者が貯蓄がなく、生活費が不足するのが確実な状況。このような方は老後破綻を回避するために、どうすれば良いのでしょうか。

お金がそう簡単に手に入るわけはありませんから、考えられる対応策は、

- 60歳を超えてもできるだけ長く働く

- 年金を繰り下げ支給にする

- 生活費を年金で賄えるようにする

となります。以下、詳細に見ていきます。

方法①:60歳を超えてもできるだけ長く働く

既に貯蓄できずに老後のお金がない場合については、60歳を超えてももできるだけ長く働くということですね。

収入源が仕事しかない状況なのでしょうから「生活のため働く」という以外に方法はないですね。

ただ、「終身雇用は本当になくなるの」という記事にまとめたとおり、政府は希望する高齢者が70歳まで働けるようにするための環境整備を進めています。

70歳までは何らかの形で働くことが出来る環境は整いつつあります。

ただ70歳まで働くと約50年労働することになり、精神的にも肉体的にもかなりキツイのでは。回避する方法については以下の記事にまとめました。

方法②:年金を70歳まで繰り下げ受給する

年金制度には65歳から70歳の間で年金受給開始できる繰り下げ受給という制度があります。ざっくりと繰り下げ受給のメリットを言うと、1ヶ月当たりの受給額が増えるということです。

65歳から70歳の間で繰り下げ受給を開始した場合、1カ月あたり受給額が0.7%/月増加します。

なので、70歳まで繰り下げ受給すると、月当たりの受給額が単純計算で42%増えることになります。

方法③:公的年金で賄えるよう生活スタイルを見直す

70歳まで働き、年金の受給を繰り下げたうえで、この公的年金の額で生活費が収まるようにするということ。

老後のお金がないということは、収入を全て生活費などの消費に回しているということですから、公的年金額が収入額未満になる場合、とたん生活に行き詰まるということになります。

なので、できるところから生活スタイルを見直していくということだと思います。

留意しないといけないのは年金支給額の減額。年金の破綻はありえませんが、少子高齢化が進む以上は支給額の減額は確実にある将来です。

老後破綻を防ぎ資産を増やすにはどうしたら良い?

70歳まで働くって辛いです。考えたくありません。

なので、まだ30代、40代の現役世代で、会社で働く期間が十分に残っている方は、

- 資産運用を行う

- 老後も資産運用する

ということで、老後の資金確保は十分に可能で、うまくいけば早期にセミリタイアすることが可能と考えます。

以下、クイックに見ていきますね。

資産を増やす①:資産運用を行う

積立NISAやIdecoなどを活用した資産運用で減税による恩恵を受けつつ、老後の資産を構築することが可能です。

積立NISAを活用すれば、

・40万円 × 20年間 = 800万円

の枠を使って株や債券などに投資して、資産形成することが可能です。

「これだけじゃ2,000万円にたりないじゃないか」とおっしゃるかたもいると思いますが、現役世代は退職金を期待できます。

ちなみに厚生労働省の調査によると、勤続年数に応じた退職金の額の平均は、

となっています。

退職金額は、企業によってまちまちだけど、自分の辞める時期でどれくらい支給されるかは、人事課などに問い合わせれば簡単にわかりますよね。

なので、現役世代は資産運用をしつつ退職金を活用して老後の生活費に充てるというオーソドックスな対応が可能ということです。

ここらへんの話は、以下の記事にまとめてますので、あわせてどうぞ。

資産を増やす②:老後も資産運用を継続する

現役時代の資産形成が終わって老後に入ったとしても、株や債券による資産運用を継続することで「資産寿命」を延ばすことができます。

端的に言えば、資産運用をしつつ資産を切り崩して生活を行っていくということです。

よく老後は、収入源が絶たれるので株などに投資すべきではないという意見を耳にします。しかし、仮にリーマンショック級の金融危機が来たとしても、資産運用をしていたほうが資産寿命が長い可能性が高いんですね。

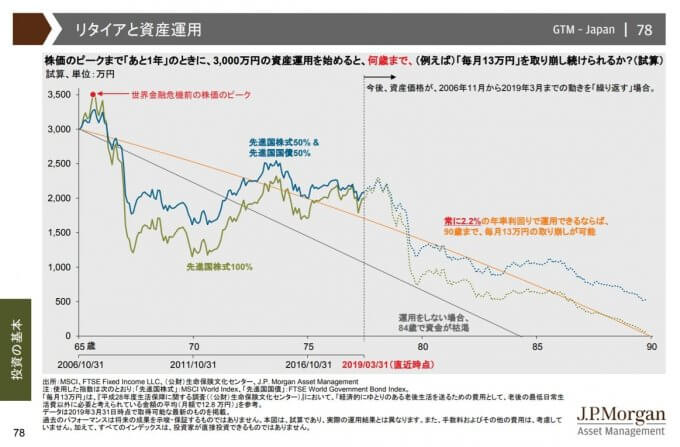

以下の図は、65歳から3000万円の資産から「毎月13万円」取り崩した場合の試算ケース。

出典:J.P. Morgan

- 黒線:全く運用しない→19年間で枯渇

- 橙色:年率2.2%で運用→25年間で枯渇

- 緑色:金融危機の1年前から株式100%の運用→25年間で枯渇

- 橙色:金融危機の1年前から株式と国債に50%ずつ投資→25年間以上

となります。

100年に一度を言われるリーマンショックが、リタイア後に2回来たという極端な仮定を置いたとしても、資産運用を続けていたほうが、長い期間資産を利用できるってことですね。

老後のための資産を貯めるには?

老後のための資産形成のためには、会社員として得られている給料の一部を株式投資などの資産運用を行う必要があります。

どのような運用を行えば良いかは年代によって異なってきます。

20〜30代の方であれば「20代,30代のポートフォリオは?」の記事で解説したとおり

- 資産運用にまわせるお金が少ない。

- 人的資産が資産運用額より圧倒的に大きい

- 投資に一番大事な時間がある。

なので「株式のインデックスファンド(投資信託又はETF)」に中心に投資することだと思います。

一方、既に40代の方は「40代のポートフォリオは?」で解説したとおり、リタイアまでの投資期間が限られので株式の比率を下げて債券を増やすなど、保守的な運用を行っていく必要があります。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

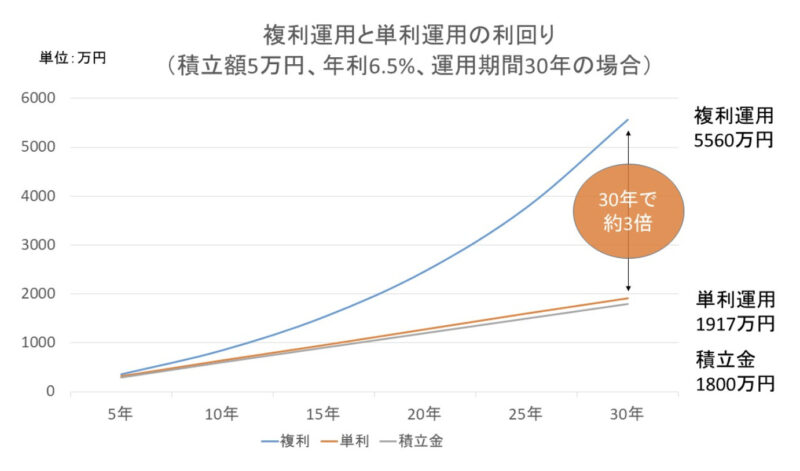

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

「老後破綻?老後のお金がない」まとめ

今回は、老後のお金がない現状について述べるととともに対応策や回避するためにはどうしたら良いかについてまとめました。

金融庁の「老後2000万円不足」するという報告書は、資産形成の重要性について指摘したもので間違ったことは何一つ言っていません。

現に、3人に1人の貯蓄額は300万円未満であり、公的年金だけでは生活費を賄うことはできないのです。

このことは、多くの皆さんが分かっている「不都合な事実」に他ならないわけですが、目を背けていても「老後のお金がない」という状況は変わりません。

いきなり資産形成と言っても何をして良いかわからない人もいるかも。そういう方は、まずは資産形成のプロの話を聞くところから始めてはどうでしょうか?

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・トヨタ社長も指摘「終身雇用なくなる」

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!