夫婦で1億円あれば早期にセミリタイアすることは可能なんでしょうか?家族持ちでも投資することでFIREできるか知りたいです。

このような疑問を持つ方に向けて記事を書いています。

投資歴20年のかいまるです。早期のセミリタイアに向けて日本株や米国株を中心に資産運用をしています。

- セミリタイアに必要な資金はいくら?

- サラリーマンが投資で1億円貯めるのは可能?

- 平均的なサラリーマンが早期セミリタイアするための現実解とは?

自分は投資でセミリタイアを目指すことに関して以下のツイートをしました。

自分が投資をしている理由は早期にセミリタイアしたいから。ただ、投資ブログを書くために株や資産運用を分析をしてみて、投資だけでは早期退職は難しいと感じています。今更ながらですげど……。やはり投資はリスクを抑えて手堅く運用し、あとは副業をからめて早期退職を目指していくってことですね。

— かいまる (@leverage_toushi) November 19, 2019

自分が投資をしている理由は早期にセミリタイアしたいから。ただ、投資ブログを書くために株や資産運用を分析をしてみて、投資だけでは早期退職は難しいと感じています。今更ながらですげど……。やはり投資はリスクを抑えて手堅く運用し、あとは副業をからめて早期退職を目指していくってことですね。

上記を深掘りします。

セミリタイアするということは、会社からの給料が絶たれるということですよね。夫婦で1億円あればFIREは可能なのか?

議論の前提として、まずはセミリタイアに必要なそもそもの資金について見ていきましょう。

利息でコツコツ資産を増やすならFunds!

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!

夫婦で1億円あればセミリタイアは可能なの?

まずは投資で全ての生活費を賄うにはどれくらい資金が必要か見ていきます。結論としては、

・年間必要支出は夫婦2人で360万円

・360万円を投資で賄うには1億円必要

ということ。クイックに見ていきます。

セミリタイア後の年間必要支出は夫婦2人で360万円

セミリタイアに必要な資金は、セミリタイア後の年間必要支出を考えれば割り出すことができますね。

サラリーマンはセミリタイア後、当然ながら会社からの収入がなくなります。まあ生活レベルはみんなそれぞれなので、必要な生活費は千差万別。

それだと議論にならないので「配当収入で生活するにはいくら必要?」という記事で書いたとおり、総務省がまとめたデータから平均的な夫婦が必要な資金で考えることにすると、

・ひと月あたり27万円 ⇒ 年間320万円必要

となります。だけど、これって高齢者夫婦の場合なので、60歳未満のセミリタイア前提とすると国民年金を支払う必要があるんですよね。免除を申請するという手もありますが、65歳からの生活を考えると払っておいた方が良いでしょう。

となると夫婦2人の国民年金保険料はだいたい年間40万円くらい必要なので、

・生活費+国民年金保険料

・320万円+40万円=360万円

となります。夫婦2人だけでも結構な金額が必要ということですね。もちろんこの調査は高齢者世帯なので、完全に早期セミリタイア世帯に当てはまるものではありませんが、一応の目安にはなると思います。

360万円を投資で賄うには1億円必要

実は、株式や投資信託の配当金などの運用収益は全額生活費にまわすことはできないんですね。なぜなら20%の税金がかかるから。

なので、株や債券などの金融資産に分散して運用すると、ざっくりと運用利回りを4%程度。なので税金が引かれることを考えると投資だけでセミリタイア後の年間必要支出を賄うにはざっくりと1億円は必要ということになります。

ちなみに、これまでの必要資金などの計算や考え方については以下の記事にまとめています。

サラリーマンが投資だけで1億円は可能なのか?

20代前半なら可能かも

結論からいう20代前半ぐらいであれギリギリ40代で1億円は可能かもです。

モーニングスター社のHPにある金融電卓を利用して計算すると、大学新卒入社22歳が45歳までに1億円を貯めるには、

という計算になります。

株の期待利回り7%と仮定して必要な毎月積立額が14.5万円程度。この金額を毎月積み立てるのは難しいので、

・ボーナスのほとんどを運用にまわす

・運用資産は大きな出費がある時でも切り崩さない

という前提であれば20代前半であれば何とか40代で1億円は到達できそうですね。

家族持ちのサラリーマンはFIREできる?

平均的な40代サラリーマンで家族持ちだと、資産を既にかなり持ってないと1億円は、ほぼ絶望的ですね。20年運用していたら定年退職間際になって、早期セミリタイアできないことになってしまいます。

なので、今の自分の状況に照らして、

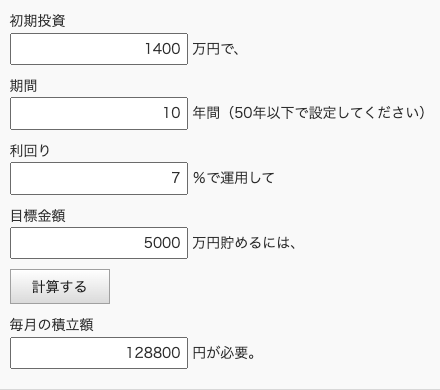

・資産1400万円を運用

・運用の期待利回り7%

・10年後に資産の切り崩しを前提で5000万円でセミリタイア

という条件で金融電卓で計算すると、

となって、毎月の必要積立額は12.8万円。何となく達成できそうな積立額かもですけど、

・10年という期間で運用利回り7%は非現実的

・まだまだ家族にお金が必要

なんですよね。7%はあくまでも株式の期待収益率なので、途中でリーマンショックやITバブル崩壊みたいなことがあれば、この年率での運用は難しいですよね。

20年〜30年ぐらいのスパンで考えれば十分可能何ですけどね…。

サラリーマンがFIREする現実解とは?

結論からいうと、投資による運用益だけではなく副業などで副収入を得る努力をするということと考えます。

家族のいる40代の平均的なサラリーマンが給料から毎月12.8万円を運用にまわすことは現実的ではないですね。

株などのリスクの高い金融資産であれば、年率7%は期待できるかもですが、リーマンショックなどのような金融危機があれば資産は半減します。

自分が投資だけではセミリタイアできないと考えたのは、この不確実な部分なんですよね。長期的には高い収益を望めても10年という期間だと経済の状況などで資産が大きく落ち込む可能性がある。

仮に副業で毎月5万円得ることができれば、投資にまわす資金をグッと低くできますから、その分セミリタイアが近づきますよね。

今はブログやWebライターなど、家にいながらできる副業もあるので、昔に比べればずっと副業がやりやすくなっています。

なので、不確実性の高い投資はリスクを低めにして手堅く運用、副業での収入を目指していくというのが早期セミリタイアの現実解と考えます。

セミリタイアのための資産を貯めるには?

セミリタイアを行うためには、会社員として得られている給料の一部を株式投資などの資産運用を行う必要があります。

どのような運用を行えば良いかは年代によって異なってきます。

20〜30代の方であれば「20代,30代のポートフォリオは?」の記事で解説したとおり

- 資産運用にまわせるお金が少ない。

- 人的資産が資産運用額より圧倒的に大きい

- 投資に一番大事な時間がある。

なので「株式のインデックスファンド(投資信託又はETF)」に中心に投資することだと思います。

一方、既に40代の方は「40代のポートフォリオは?」で解説したとおり、リタイアまでの投資期間が限られので株式の比率を下げて債券を増やすなど、保守的な運用を行っていく必要があります。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

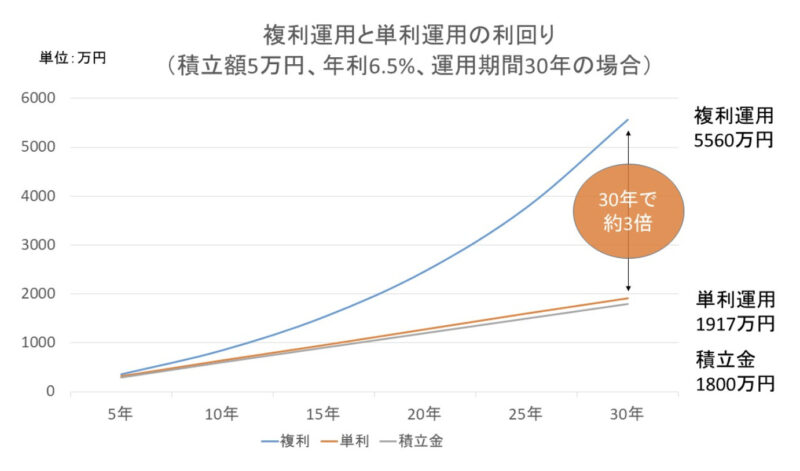

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

参考記事⏬

長期投資の利回りやリターンは?

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

「夫婦で1億円あればセミリタイアは可能?」まとめ

今回は夫婦で1億円あればセミリタイアは可能?ということで、必要な資金、1億円貯めることは可能なの、早期セミリタイアへの現実解について述べてきました。

株や投資信託などへの投資による収益には、どうしても不確実性があるので期待収益率7%と言っても10年の短期間では、この収益率に収束しない可能性もありますよね。

資産を大幅に減らすなんていう事態になれば、早期のセミリタイアは到底無理で、下手をすると70歳超えてまで死ぬまで労働ですから、手堅い運用の方が良いという考えに至りました。

投資で大きなリスクをとらない代わりに、副業などで着実に収益を得ていく。これが自分なりの早期リタイアに向けた現実解と考えます。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・トヨタ社長も指摘「終身雇用なくなる」

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!