早期にFIREしたいと考えてますが、配当金生活にはいくら必要ですか?株や債券を中心に投資をしていますが、これらの金融資産がどれくらい必要ですか?

このような疑問を持つ方に向けて記事を書いています。

- セミリタイア世帯の配当金生活にはいくら必要か?

- 配当金生活には株や債券はいくら必要か?

- 現実的な配当金生活とは?

自分は1500万円以上の資産を運用していますが、その目的は早期セミリタイア。理想は配当金だけで生活することですが、ちょっとハードル高めなんですよね。

というのは、夫婦2人で年間400万円必要だとすると「4%ルール」で1億円貯めないとリタイア出来ない計算です。

なので資産切崩しを前提とするか、FIRE後もバイトをするというのが現実解になるかと考えます。

この記事では夫婦2人がリタイア後に必要になる生活費のデータを用いて、配当金生活にはいくら必要かをわかりやすく解説。

- 配当金生活の早期実現するためには?

- そのための資産を形成するにはどうするか?

などについても取り上げています。ぜひ最後までご覧ください。

自分は、投資歴20年以上で、早期のセミリタイアに向けて1500万円以上、資産運用を行っています。これらの経験を踏まえ記事を書いています。

スマホアプリで手軽に米国株投資【PR】

”米国株投資してみたいけど、ちょっとハードルが高いな”

”米国株の情報を気軽にGetしたい!”

moomoo証券ならApple、Amazon、Microsoftなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

目次

セミリタイア世帯の配当金生活にはいくら必要か?

「配当金生活にはいくら必要か?」この答えは人それぞれで、

- 一人暮らしで今後も結婚の予定はない

- 交友関係が広くて友達と遊びに行く機会も多い

- セミリタイア後も副業で月5万円程度稼げる

といった具合に、生活環境などによっても必要なお金は異なってきますね。

独身であれば、月に15万円で十分に快適な生活を送ることはできます。都市圏は無理かもですけど、郊外や田舎に住めば生活は容易です。東南アジアあたりを拠点にすれば、さらに生活レベルを上げることができます。

セミリタイアして配当金生活をするためにはいくら必要か…どんな生活をしたいか、生活水準、家族構成によって大きく変わってくるということです。

夫婦2人世帯でセミリタイア:生活費はいくら必要?

ここでは、最も対象者が多いと考えられる、夫婦2人世帯で早期セミリタイアするケースを考えてみたいと思います。

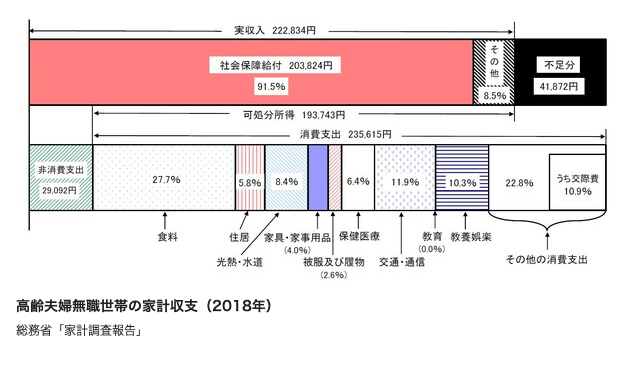

いくら必要:夫婦2人の生活費は年間320万円

夫婦2人で標準的な生活を行う場合、ひと月あたり約27万円必要になります。

これは推測で言っているわけではなくて、総務省が高齢者夫婦の家計収支を調査しているんですよね。

以下が、夫65歳以上、妻60歳以上の夫婦世帯の家計収支です。

夫婦2人だけでも結構な金額が必要になるんですね。もちろんこの調査は高齢者世帯なので、完全に早期セミリタイア世帯に当てはまるものではありませんが、一応の目安にはなると思います。

なので議論の前提としては、

・ひと月あたり27万円 ⇒ 年間320万円必要

となります。

いくら必要:国民年金の保険料

若い早期セミリタイア世代の場合、国民年金の保険料を支払う必要がでてきます。上記の家計収支の場合、高齢者世帯なので国民年金保険料を含まれてないんですよね。

この保険料は、ひと月当たりに必要な金額は決まっているので、

・ひと月あたりの保険料:16,340円×2

・32,680円×12カ月 ⇒ 年間40万円必要

となります。生活費だけじゃなく、こういう税金的な色合いが強い費用が結構かかってくるということですね。

配当金生活の場合は、無収入という扱いになるので、保険料の免除を選択する人もいるかもしれません。

ただ、”人生100年時代”で長生きが生活破綻のリスクとなってますから、配当金生活世帯と言えども老後を考えて国民年金の保険料は払ったほうが無難です。

いくら必要:まとめ

上記をまとめると平均的な夫婦2人世帯の場合は、

・生活費+国民年金保険料

・320万円+40万円=360万円

が必要ということになります。

配当金生活には株や債券はいくら必要か?

この必要金額360万円を株や債券などの配当金だけで賄うとするといくら必要になってくるでしょうか?

以下、クイックに試算してみます。

配当金には20%の税金がかかります

まず前提として、配当金や貯蓄の利息には通常20%の税金がかかってきます。これが結構な負担感なんですよね。

なので税金が引かれる前の必要配当金額は、

・360万円 ÷ 80% ⇒ 450万円

となります。税金90万円…!? 配当金額が小さいうちはあまり気になりませんけど、これぐらいのオーダーになるとかなり大きな金額になりますね。

しょうがないこととはいえ、国民年金の保険料や税金の負担が、早期のセミリタイアを難しくしているといえます。

配当金を450万円受け取るには最低1億円

株や債券などから配当金450万円受け取るために必要な金融資産は、簡単な計算で見積もれますね。

・配当利回り3% ⇒ 1億5千万円

・配当利回り4% ⇒ 1億1千万円

・配当利回り5% ⇒ 9千万円

上記のとおり。配当利回りは不確実ですが過去の経験則である”4%ルール”で考えると、だいたい1億円ぐらいが目安になってくるということですね。

セミリタイア後も、それなりに豊かな生活を配当金だけで行おうとすれば億単位の金融資産が必要になってきます。

生活費だけでなく、家の修繕や冠婚葬祭、車の買い換え、入院など、まとまった費用が必要になることも十分に考えられるので、予備の費用も必要になってきますよね。

そう考えると、”夢の配当金生活”は結構ハードルが高いことがわかります。

4%ルールとは

株と債券、金などの金融資産でポートフォリオを構成すれば、過去の経験上インフレを考慮したとしても、4%程度のリターンが見込めるというもの。

この考え方を適用すると、生活費の25倍にあたる金融資産があれば、金融資産の元金を減らすことなく生活が可能となります。

現実的な配当金生活とは?

配当金だけで生活するとなると、億単位の金額が必要になるので、必要な金融資産を構築するためにかなりの時間がかかります。

早期セミリタイアを50代後半で達成しても、あまりうれしくないですよね。できるだけエネルギーのある40代で早期退職したい。

となってくると現実的な解としては、

- 金融資産を切り崩す

- セミリタイア後も収入を得る努力をする

ということになると思います。以下、クイックに見ていきます。

金融資産を切り崩す

資産を切り崩せば、配当金だけで生活するよりは、必要な金額の確保が容易になりますよね。生活費は、

・資産切り崩し金額+配当金

を使うことが出来ますから。

当然、元本が少なくなるので配当金が年々少なくなりますけど、65歳には年金がもらえます。それを前提に計画的に資産を切り崩すということですね。

なお、年金だけで生活は維持できませんから、足りない部分は金融資産からの配当金で賄っていくことが必要です。

ちなみに配当金生活を狙うのであれば、日本株よりも米国株の方が優れているとの見方もあります。

参考記事⏬

米国株で夢の配当金生活を実現へ!

セミリタイア後も収入を得る努力をする

あとはセミリタイア後も簡単な仕事をして収入を得るということですね。

もちろん時間を切り売りする仕事から解放されるためにリタイアするのですから、負担感を感じないような仕事をするということですね。

最近ではブログやせどり、Webライターなど、体力を使わない仕事もあるので、こういったところを狙っていけば良いと考えます。

配当金生活をするための資産を貯めるには?

配当金生活を行うためには、会社員として得られている給料の一部を株式投資などの資産運用を行う必要があります。

どのような運用を行えば良いかは年代によって異なってきます。

20〜30代の方であれば「20代,30代のポートフォリオは?」の記事で解説したとおり

- 資産運用にまわせるお金が少ない。

- 人的資産が資産運用額より圧倒的に大きい

- 投資に一番大事な時間がある。

なので「株式のインデックスファンド(投資信託又はETF)」に中心に投資することだと思います。

一方、既に40代の方は「40代のポートフォリオは?」で解説したとおり、リタイアまでの投資期間が限られので株式の比率を下げて債券を増やすなど、保守的な運用を行っていく必要があります。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

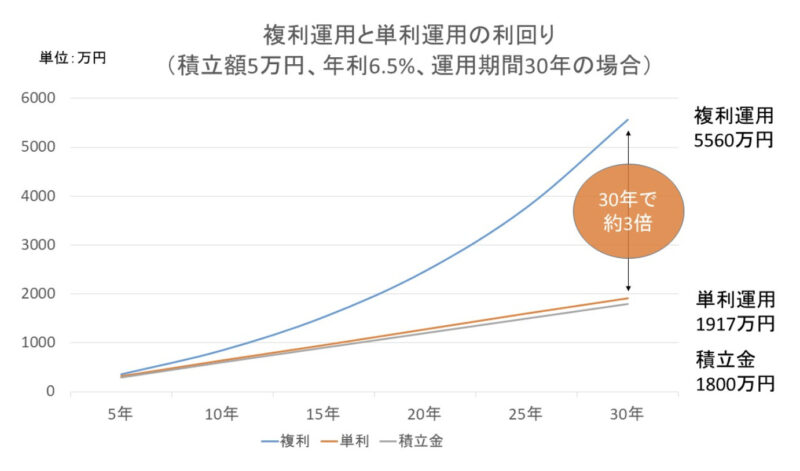

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

※参考記事(姉妹サイト)

まずは”つみたてNISA”を活用して資産形成を始めてみてはどうでしょう?

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

「配当金生活にいくら必要」まとめ

今回は、配当金生活にはいくら必要ということで、必要な株や債券の額や現実的な配当金生活とは、について述べてきました。

ざっくりとした目安で年間450万円、約1億円の金融資産が必要ということ。

他方、早くセミリタイア生活に入りたいなら、生活水準を落として、ある程度の配当金収入にプラスして簡単なバイトによる収入を得ていけば、可能ですよね。

だけど、長生きリスクに備えたい、生活水準は維持したいということになれば、セミリタイア後は働きたくない、となればそれなりの配当金が必要になってくる。

結局、何を一番重視したいかという問題。これは個人や各世帯の考え方にも依存してくるということです。

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

クレカ投信積立でポイントGet【PR】

「資産運用しながらお得にポイントを貯めたい…」

せっかく投資するなら少しでもお得に運用したいですよね。そんな方は、ポイント還元率が業界Topクラスのマネックス証券がお得かも。

貯まったポイントはAmazonギフト券やdポイントに交換が可能です。

クレカ投信積立ならマネックス証券がお得!

- ポイント還元率は1.1%

- 積み立て可能な投信ならすべてクレカ決済ができる

- 特定口座、一般口座、一般NISA、つみたてNISAの口座が対象

- 上限は月5万円

とかなりお得な内容です。

▼口座開設・維持費無料!▼

※申し込みは最短1ページ。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・トヨタ社長も指摘「終身雇用なくなる」

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!