自分はサラリーマンで会社からの給料で生活できるけど、セミリタイアやFIRE後の収入源はどうしたら良いだろう?

サラリーマンのセミリタイアやFIRE後の生活は大丈夫かな?

このような疑問を持つ方に向けて記事を書きました。

- セミリタイア後の収入源はどうすれば良いのか?

- サラリーマンは会社を辞めれば、人的資産ゼロとなる

- 将来的に収入を生み出す資産に投資すべき

サラリーマンの強みは安定的に給与収入を得られること。これは言い換えれば「労働市場」における価値があるということ。

一方、セミリタイア後は給与収入が絶たれるわけですから「労働市場」の価値はゼロになるのです。

当たり前の事ですが、労働以外の収入源がなければセミリタイアは無理なのです。

今回は、サラリーマンのセミリタイア後の収入源についてどうしていけば良いか述べていきたいと思います。

利息でコツコツ資産を増やすならFunds!

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!

目次

サラリーマン最大の魅力は「人的資産」⁉︎

「真面目に働いてるけど給料が増えない」「自分は薄給で生活が苦しい」と思っている方もいるかもですが、実はサラリーマンの価値は意外と大きいんですね。

それは見えない”人的資産”を持っているからです。

サラリーマンの人的資産は想像以上に大きい

サラリーマンの価値とは、労働市場で人的資産を投資し収益を生み出すことです。

ちょっとわかりずらいですね。経済学の考え方では、サラリーマンの価値を「人的資産」として考えるんです。

例えば、年収400万円のサラリーマンの価値は、金利を2.5%と考えると人的資産は、400万円÷2.5%=1憶6千万円(⁉︎)となります。

この人的資産はバーチャルなものだし個人差も大きいですが、多くのサラリーマンはわりと大きな人的資産を持っていると言えます。

サラリーマンは、この人的資産を労働市場に投資することで給与を得ている、と考えるのです。

サラリーマンは働けなくなれば「人的資産」ゼロ

そしてサラリーマンの収入が途絶えれば、この人的資産はゼロになると考えます。

定年だけではなく、リストラ、病気などで会社を辞めてしまえば、労働市場での価値を失い、その結果として人的資産から生み出される収益を失うんですね。

すなわち人的な資産価値がゼロとなってしまうのです。

セミリタイア、FIRE後…収入源はどうする?

結論から言えば、サラリーマンは安定的に給料を稼げている内に、将来的な収入を生み出す金融資産に投資するのが最も簡単な方法と言えるでしょう。

他にも副業という方法があるが、やはり時間と労力がかかりますからね。

セミリタイア後は「労働市場」で価値はゼロ…。

だけど株式や債券を保有して資産運用を行っていれば「金融市場」で資産価値を持つことができるのです。

多くの方は、会社から安定的に給料を受け取っていますが、バブル崩壊以降、デフレが長期化しており実質的な収入は上がってないです。

他方、給与収入は非常に安定しているというのが大きなメリット。

なので、その一部を金融市場に投資し、将来的に収益を生み出す株や債券などの金融資産を保有して収入源を多様化すべきですね。

・セミリタイア後は給与収入が途絶えてしまうこと、

・デフレ経済の下、終身雇用制は崩壊しつつあること、

・高齢化による社会保障費の増大により年金の額が減ってしまう可能性が高い

上記のとおり。

なので、セミリタイアする前に何らかの収入源をしっかりと確保する必要があるという事です。

現役時代に収入源を多様化すべき理由とは?

多くのサラリーマンは、終身雇用制という雇用慣行の下、会社が倒産しない限りは、定年退職まで同じ会社で働くことが一般的でした。

長期的な雇用が保障されるなか、現役時代は仕事に集中していれば給料が着実に上がりますから、生活は安定し、また定年後も年金を受け取って悠々自適な生活を送ることができる、と言われてたのです。

他方、1990年代からの経済不況によるリストラや非正規雇用者の増加など、終身雇用は崩壊しつつあります。

さらに、今後高齢者の割合が増え続けることから、年々社会保障費が増大し続けており、将来的な年金不安は極めて根強い状況です。

このような状況に不安を覚える方も多いはず。なので、収入源の多様化は重要なのです。

ちなみに、30代でセミリタイアを達成した”三菱サラリーマン”こと穂高唯希さんが書いた本。早期セミリタイアを達成できた資産形成ノウハウ満載の書。

早期セミリタイアを達成したい人は、まずは読むべき一冊です!

※参考記事(姉妹サイト)

まずは”つみたてNISA”を活用して資産形成を始めてみてはどうでしょう?

セミリタイア、FIREのための収入源の作り方は?

冒頭でも取り上げましたが、セミリタイアのための収入源の作り方は大きく分けて

- 投資で収入を作る

- 副業で収入を作る

- 副業で得られた収益を投資する

の2つですね。クイックに見ていきます。

その①:投資で収入を作る

サラリーマンができる投資というといろんなものがありますね。思いつくものをざっとあげただけでも、

- 投資信託

- ロボアドバイザー

- NISA/iDeCo

- 株式投資(ETF、日本株、米国株)

- 仮想通貨

- ソーシャルレンディング

- 太陽光発電、不動産投資

というものがあります。

太陽光発電や不動産投資は、ある程度労力が必要となりますが、株式投資や投資信託、ソーシャルレンディングなどは、ほとんど手間はかかりませんよね。

労働により得られた収益を、コツコツと投資に回すことにより、配当収入や家賃収入などの収入源を作ることが可能です。

その②:副業で収入を作る

投資だけだと、不確実性があり資産が大きくへる可能性も否定できません。なので、副業もからめて収入源とするのが効果的です。

一昔前の副業となると、休日にパートなどをして労働収入を得ると言ったことぐらいしかありませんでした。

しかし、今はブログやWebライターなど、家にいながらできる副業もあるので、昔に比べればずっと副業がやりやすくなっています。

これらは、現役時代にコツコツと記事を書いたり、実績を積み上げることができれば、セミリタイア後も大きな収入源として期待できます。

その③:副業で得られた収益を投資にまわす

せっかく副業で収益が得られても、それを浪費に回しちゃうとセミリタイアは遠のきます。生活コストも上がってしまいますからね。

サラリーマンはしっかりとした安定収入があるので、副業で得られたお金はできるだけ手をつけずに投資にまわすことで、安定したセミリタイア後の収入源を作ることができます。

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

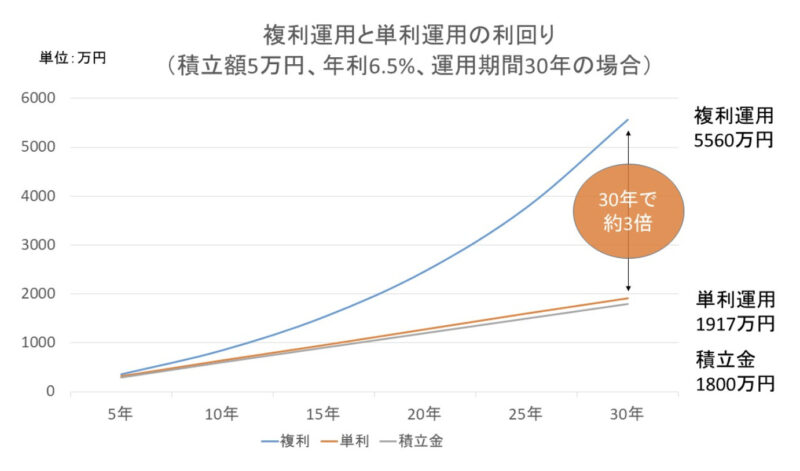

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

なお、株式投資などの資産運用は多額の資金が必要とのイメージがあるかもですが、最近は少額からでも投資を始めることができる様々なサービスがあります。

例えばPayPay証券なら、日本株を1000円の少額からスマホで手軽に取引することができます。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

「セミリタイア、FIRE後の収入源は?」まとめ

今回は、セミリタイア後の収入源はどうする?ということで、安定的に給与を稼げてるうちに収入源とするため金融資産に投資すべき件についてのべてきました。

大部分の会社員は、毎月の給与収入に加え、年2回のボーナスを受け取っていますが、これらの一部を株や債券に投資することにより、将来的な収入源を育てることが重要です。

クレカ投信積立でポイントGet【PR】

「資産運用しながらお得にポイントを貯めたい…」

せっかく投資するなら少しでもお得に運用したいですよね。そんな方は、ポイント還元率が業界Topクラスのマネックス証券がお得かも。

貯まったポイントはAmazonギフト券やdポイントに交換が可能です。

クレカ投信積立ならマネックス証券がお得!

- ポイント還元率は1.1%

- 積み立て可能な投信ならすべてクレカ決済ができる

- 特定口座、一般口座、一般NISA、つみたてNISAの口座が対象

- 上限は月5万円

とかなりお得な内容です。

▼口座開設・維持費無料!▼

※申し込みは最短1ページ。

最後にセミリタイアに向けた資産形成するためのおすすめの記事について紹介します。ぜひ参考にしていただければと思います。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

・夫婦で1億円あればセミリタイア可能?

・夢の配当金生活にはいくら必要?

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!