今の会社で働き続ける気はないので、早期の「セミリタイア」を考えています。夫婦で必要な生活費はどれくらいなの?

今回は、このような疑問を持った方に向けて記事を書いています。

- セミリタイアには、どれだけ生活費が必要なの?

- 必要な生活費はセミリタイア後の生活スタイルで決まる

- 早くセミリタイアするためにはどうするか?

インターネット上には「セミリタイアは1億円必要」「1,500万円でも大丈夫」とか、いろんな情報があふれています。

ただ、必要な生活費というのは家庭の事情や生活レベルをどの程度にするかなど、セミリタイア後の生活スタイルに強く依存するんですよね。

なので、この記事では「セミリタイアには○○万円必要」とかではなく、必要な生活費の考え方について取り上げたいと思います。

自分は、早期のセミリタイア生活に向けて5年ほど前から資産運用などの準備を進めています。その経験を踏まえて記事を書いています。

スマホアプリで手軽に米国株投資【PR】

”米国株投資してみたいけど、ちょっとハードルが高いな”

”米国株の情報を気軽にGetしたい!”

moomoo証券ならApple、Amazon、Microsoftなどの優良企業に無料のスマホアプリから投資できます。

”米国株投資はちょっと難しそう”とか”まずは試しに米国株を始めたい”という方に良いかも。

- 取扱銘柄は約7,000銘柄と豊富!

- 取引手数料は最低0ドルなので始めやすい!

- 米国株取引のお得なキャンペーン実施中!

- 初心者にも分かりやすい金融・投資情報が満載で投資に役立つ!

アプリダウンロードとメールアドレス登録だけでプロ級の米国株情報を無料で利用できます。

まずは、お試しでスマホアプリを利用してみてはいかがでしょうか?

\口座開設なし「無料」で使える神アプリ/

目次

セミリタイアに必要な生活費の考え方は?

セミリタイアを目指す上で、一番問題になるのが必要な資金はいくらかということですね。

会社を退職して自由な生活を楽しむためにセミリタイアするわけですから、基本的には働かず金融資産からの配当や貯金の取り崩しにより、生活費の大部分を賄うことになります。

なので、セミリタイア生活を維持するためには、

①生活費 < ②金融資産からの収入+③その他収入

となる必要があります。以下、それぞれの項目について詳細を見ていきます。

①1年間に必要な生活費は夫婦でどれくらい?

生活の維持に必要なお金

セミリタイア生活を維持する上で、年間必要な生活費はどれくらいですかね。

生活レベルや家族構成によって必要資金は異なってきますので、150万円で十分という人から、最低でも1,000万円必要だという人もいて幅があります。

一つの目安としては、総務省が実施している家計調査年報(2015年)によると高齢者世帯(夫婦2人)の平均的な生活費は月27万6,000円となっていますので、年に換算すると330万円程度必要となります。

また、60歳未満の場合は国民年金の掛け金を一人当たり年間20万円程度払う必要がありますので、夫婦年間約370万円程度の生活費が必要となります。

この生活費は最低限必要な金額としてとらえるべきですね。

質素な生活を前提にセミリタイアを目指す方は少ないと思いますので、ゆとりのある生活を目指すためにはもう少し生活費が必要だと考えます。

その他必要なお金

他に必要なお金は、セミリタイアする際の家族構成や状況によって千差万別なので一律には示せません。

が、セミリタイア後の大きな出費として少なくとも

・初年度の住民税、健康保険の掛け金

・家又はマンションの管理費、修繕費等

・自家用車の維持費、買い換え費

を念頭に置いておくべきですね。

会社退職後は収入がなくなるわけですが、初年度の住民税と健康保険掛け金は前年度の収入をベースにして計算されるので注意が必要ですね。

年収にもよりますが、数十万円オーダーで見積もる必要があるでしょう。

家やマンションの管理費、修繕費も大きな出費ですね。これが結構毎月の出費として大きい。

他方、戸建ての場合は築30年を過ぎたあたりで大幅修繕が必要となるのが普通ですので、数百万円オーダーで見積もる必要があります。

あとは、自動車が必要な地域に住んでいる方は、車検や自動車保険などなどの維持費、買い換え費用などは考えておくべきです。

②金融資産からの収入

どれくらいの利息・配当利回りを見込むかで必要な金融資産額が変わってきます。

早期にセミリタイアの場合は、収入がなくなる期間が定年退職者よりも長くなるので、資産や貯金そのものの取り崩しは極力避けた方が無難ですね。

一つの目安ですが、米国の資産運用関係の書籍ではリタイア世帯の場合、金融資産の4%を目安に取り崩すことを奨励しています。

これは、債券+株式で構成されたポートフォリオの場合、インフレ影響を考慮しても4%程度の運用利回りが期待できるため、資産の目減りが防げるという考えです。

なので、最低限必要な生活費である370万円を全て配当利回りや分配金で賄おうとすれば、約9,200万円の金融資産が必要という計算になります。

③労働収入

人によって、セミリタイア生活に対する考え方は違うと思いますが、簡単なアルバイトなどで生活費の足しにするのはありだと思います。

ただ、自分らしい自由な生活をするためにセミリタイアしたわけですから、労働収入に関しては必要最小限で見積もるべきですよね。

旧来のコンビニやスーパー等のアルバイトだけではなく、最近ではインターネットの普及により、クラウドソーシングのサイトを通じて自宅で好きな時間に仕事をすることもできるようになりました。

最低限必要な生活費である370万円のうち、70万円(月5万円程度)をセミリタイア後の労働収入で見込んだ場合、必要な金融資産からの配当金は300万円ということになります。

必要な生活費はセミリタイア後の生活スタイルで決まる

そもそもセミリタイアとは

セミリタイアは、一般的には「定年退職前に会社を辞めている状態」のことを指します。ただ、明確な定義はなくて、人によって考え方が違いますよね。

全く仕事をしない完全リタイアよりも、セミリタイアの考え方は柔軟です。自由な生活の妨げにならない範囲でアルバイトなどの仕事をして、生活費の足しにするというスタイルもありですね。

自分の時間を犠牲にしてまで、お金のために働く必要がない。これがセミリタイアを目指す理由でもあります。

必要な生活費はセミリタイア後の生活次第

一口にセミリタイアと言っても、いろいろな考え方があるので、必要な資産は生活スタイルに依存しますね。

十分に資産を準備して、余裕のあるセミリタイア生活を満喫するという考え方もあるでしょう。

他方、若い世代を中心に広がる「FIREムーブメント」のように、生活費を極端に絞って質素・倹約な生活を送ることで早期のセミリタイアを目指す考え方もあります。

FIREとは:Financial Independence, Retire Earlyの頭文字を取った物で、日本語に直訳すると「経済的自由、早期リタイア」になります。米国では、若い世代を中心に”FIREムーブメント”と呼ばれる動きが広がっています。

詳しくは、「米国で広がるFIREムーブメントとは」をどうぞ。

また、欧米人に多いスタイルですが、東南アジアなど生活費の安い国で生活を行い、お金がなくなったら、本国に戻って仕事をしてお金を貯める。

その後、また途上国に生活をするというパターンを繰り返すというスタイルもあります。これも、定職に就かないという意味ではセミリタイアと言えます。

なので、セミリタイア後にどういう生活をしたいかで、必要な資産は大きく変わってくるということです。

※ロボアドバイザーによる自動運用という選択

毎日が忙しくて資産運用にかける時間がない…。そんな方は口座にお金を振り込むだけでロボアドバイザーが自動運用するWealthNaviが便利かも。WealthNaviなら株式だけじゃなく債券や金、不動産にも自動で分散投資してくれます。

早くセミリタイアするには生活費をどうするか

結局、以下の式に尽きると思います。生活費を切り下げて、セミリタイア後の労働時間を増やせば、早期のセミリタイアが可能です。

生活費 < 金融資産収入+労働収入

例えば、以下の表の様にセミリタイア後の労働収入をまったく見込まない場合は、最低生活費370万円を賄うのに9,200万円必要。

他方、少しアルバイトをして年間70万円程度見込むことができれば、必要な金融資産は7,500万円まで下がります。

セミリタイア後に労働する必要はありますが、5年から10年くらい早くセミリタイアできますね。

| 労働収入 | 必要金融資産収入 | 金融資産 |

|---|---|---|

| 0円 | 370万円 | 9,200万円 |

| 70万円 | 300万円 | 7,500万円 |

もちろん、金融資産を切り崩すことを前提にすれば、より早期のセミリタイアが可能です。

が、年金、医療等の社会保障制度が今のまま維持されるとは限りません。また、医療の進歩により寿命も長くなりますね。

「人生100年時代」といわれるなか、できるだけ金融資産に手を付けないという視点が重要です。

リタイア後の生活を維持するには、しっかりとした資産形成が必要となりますが、どうしたら良いかわからないという方も多いと思います。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

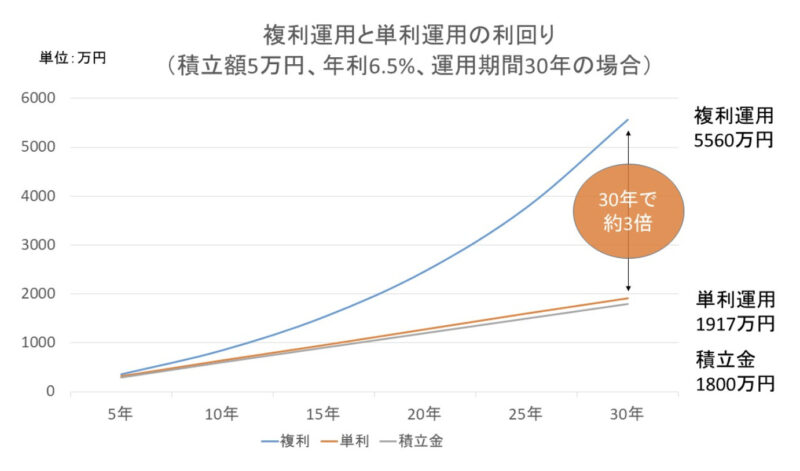

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

なお資産運用に役立つ情報について以下にまとめました。役に立つ情報ばかりですので、ぜひご覧ください!

クレカ投信積立でポイントGet【PR】

「資産運用しながらお得にポイントを貯めたい…」

せっかく投資するなら少しでもお得に運用したいですよね。そんな方は、ポイント還元率が業界Topクラスのマネックス証券がお得かも。

貯まったポイントはAmazonギフト券やdポイントに交換が可能です。

クレカ投信積立ならマネックス証券がお得!

- ポイント還元率は1.1%

- 積み立て可能な投信ならすべてクレカ決済ができる

- 特定口座、一般口座、一般NISA、つみたてNISAの口座が対象

- 上限は月5万円

とかなりお得な内容です。

▼口座開設・維持費無料!▼

※申し込みは最短1ページ。

「セミリタイアに必要な生活費」まとめ

今回は、セミリタイアに必要な資産の考え方について述べてきました。

必要な生活費は、人によって千差万別なので一概に「○○万円必要」とは言えないけど、セミリタイア後にどういう生活をしていきたいかということを事前にしっかり考えることが大事ですね。

自分は、質素・倹約してまでセミリタイア生活に入りたいとは思わないですね。年に数回は海外旅行も行きたいし。

自由も大事ですが、ある程度豊かな生活を送りたいと考えているので、そのスタイルを前提にセミリタイア後の資産を設計しています。

最後にセミリタイアに向けた資産形成するためのおすすめの方法について紹介します。ぜひ参考にしていただければと思います。

※参考記事(姉妹サイト)

まずは”つみたてNISA”を活用して資産形成を始めてみてはどうでしょう?

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・夢の配当金生活にはいくら必要?

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!