今の会社でずっと働きたいのだけど、トヨタ社長が指摘するように終身雇用は将来的に本当になくなるの?

こういう厳しい状況で、給料や仕事の環境はどうなっていくの?

今回は、このような疑問を持つ方に向けて記事を書きました。

自分は、トヨタ社長の「終身雇用は限界」という発言の翌日、以下のツイートをしました。

終身雇用が崩壊したとしても、新しい会社に再就職できるのは少数派で、多くは嘱託や非正規で同じ会社か子会社で働き続けることになるのでは。

それって給料は大幅に下がるだろうし、かなり辛いですよね。自分は、そうなる前に、投資により不労所得を積上げてセミリタイア生活を目指します。— かいまる (@leverage_toushi) 2019年5月14日

終身雇用が崩壊したとしても、新しい会社に再就職できるのは少数派で、多くは嘱託や非正規で同じ会社か子会社で働き続けることになるのでは。

それって給料は大幅に下がるだろうし、かなり辛いですよね。自分は、そうなる前に、投資により不労所得を積上げてセミリタイア生活を目指します。

これを深堀りします。

少し古い話ですが、終身雇用に対するトヨタ自動車の豊田章男社長の終身雇用に関する発言が一時話題となりましたね。

2019年5月の会見でトヨタ社長は「終身雇用を守っていくのは難しい局面に入ってきた」と述べました。

日本のトップ企業の社長ですら日本の雇用慣行に危機感を募らせているんですね。

そこで今回は終身雇用は本当になくなるのか、サラリーマンが直面する3つの試練について取り上げます。

”ROBOPRO” 進化型ロボアドの決定版!【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約1年経過後の成績は+20.18%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

目次

トヨタ社長「終身雇用難しい」近い将来になくなる?

あの日本を代表するトヨタ社長ですら、記者会見で「終身雇用の維持が難しい」と発言。

当時は、終身雇用は”崩壊”するのではないかという件が話題になりました。

確かに、長いデフレ不況やグローバル化など日本企業のとりまく環境を考えれば、将来的に終身雇用制度の維持が難しいことは間違いありません。

だけど安心してください。

終身雇用の崩壊が始まったことは確かですが、すぐに大量のリストラが開始されるわけではなく、引き続き雇用は継続されます。

何故なら、

・政府が高齢者の雇用維持に向けた対策を実施

・日本企業の人手不足が深刻

からです。詳細見ていきましょう。

理由①:政府における高齢者の雇用維持対策

失業者が多くなると雇用維持は政府の最も重要な役割の一つなので社員の身分を守る法律がなくなることは、普通に考えてありえません。

現に、希望する高齢者が70歳まで働けるようにするための法律が整備されており、企業は以下を義務付けられています。

・60歳~65歳までは希望者全員を雇用義務

・70歳までの雇用維持に向けた努力義務(雇用又は再就職などの支援)

上記のとおり。

経済界との温度差を感じないわけではありませんが、政府としては、年金や医療などの社会保障費用が膨れ上がるなか、高齢者に少しでも長く働いてもらいたいということですね。

なので、法律で70歳までの雇用維持が義務付けられている以上、企業もそう簡単には首を切れないですね。

日本企業の人手不足が深刻

トヨタ社長や経団連会長の”終身雇用は限界”という発言がある一方で、最近の業績の改善もあり日本企業は全体的に人手不足です。

株式会社帝国データバンクが2019年1月に発表した「人手不足に対する企業の動向調査(2019年1月)」によると、

- 2018年の人手不足倒産の件数:153件(前年比44.3%増)

- 2018年の有効求人倍率は45年ぶりの高水準

- 正社員が不足している企業は53.0%

- 1年前(2018年1月)から1.9ポイント増加

となっており、企業の人手不足は深刻な状況です。

もっとも新型コロナ拡大によって企業業績が悪化していて、新規採用を控えている企業が多くなっていることもあり、この状況が続いているかは微妙ですね。

ただ、企業側としても能力ややる気のある高齢者であれば、引き続き働いてもらいたいという姿勢は変わっていないと思います。

終身雇用がなくなる前に会社員が直面する3つの試練

上述のとおり、すぐに終身雇用がなくなるわけではありませんが、徐々に崩壊していくことは間違いありません。

そのしわ寄せは今の会社員、特に40代以降の中高年サラリーマンに来ることになります。

この終身雇用が崩壊する過程で、会社員が直面する3つの試練は、

- いわゆる年功序列型の賃金の見直し

- 子会社への出向や役職定年の早期化

- 早期退職募集の活発化

ということですね。以下、詳細みていきましょう。

その1:いわゆる年功序列の見直し

日本企業の稼ぐ力は、年々高まっているものの長引くデフレ不況の中、働く期間が長いほど給料があがるという年功序列型の給与は崩壊しつつあります。

厚生労働省の賃金統計表によると、1000人以上の企業で働く会社員の平均年収の増減は過去10年間で、

- 45歳~50歳 : 約50万円減少

- 40歳~44歳 : 約70万円減少

- 25歳~30歳 : 約17万円上昇

- 20歳~24歳 : 約15万円上昇

となってます。これは中高年サラリーマンにとって衝撃のデータですよね。

これまでは、会社に忠誠を誓って働き続けていれば、年齢や勤続年数と比例する形で給与が上がっていったけれども、その昇給幅が低くなっている。

中高年には厳しい一方、人材不足や外資系との人材争奪選により、若い世代の給料は上がっています。

例えば、45歳以上の職員300人を早期退職(募集)させたエーザイでは、19年春に実施したベアで20~30代の若手を中高年より手厚くしているんですよね。

なので、現在進行形で年功序列的な給与制度は見直されていくだろうし、この傾向は変わらず続いていきます。

その2:子会社への出向や役職定年の早期化

政府は、高齢者の雇用維持は法律で義務化していますが、同じ会社であったり、正社員であるという形態にはこだわってはいません。

なので、中高年会社員の子会社への出向や役職定年の早期化というのは避けられないと思います。

例えば、自分の会社では、これまで50代半ばからだった子会社への出向時期や役職定年が、40代後半~50代前半と明らかに早まっていまして、

- 子会社への出向(片道切符)

- 3年~5年程度は親会社の規定で給与を支給

- その後、子会社の給与体系(7~8割程度)

となっています。これは、他の会社でも大きく変わらないのではないかな。

役職定年の場合も、管理職ではなくなるので、正社員の身分は維持されるものの給与は結構下がります。最近では、公務員でも役職定年制度の取入れが議論されてますよね。

政府も雇用維持は義務化しているけれども、同じ会社で正社員であることを義務化しているわけではないんですね。

その3:早期退職募集の活発化

最近の終身雇用の崩壊の始まりで、最もダメージを受けるのは40代以降の世代です。それは、45歳以上の会社員に対して、早期退職者の募集が増えているから。

例えば、最近のニュースだけでも、富士通、エーザイ、キリン、日本ハムなど、だれでも聞いたことのある大企業で早期退職者の募集を行っています。

富士通は売り上げ悪化に苦しんでいるけど、それ以外の会社って、そんなに業績わるくないんですよね。それでも、中高年社員の整理は進めています。

さらに、あまり知られていませんが、国家公務員ですら45歳以上の職員を対象とした早期退職制度があり、年間1,500人程度が利用している現実。

参考記事>>公務員ですら45歳以上の早期退職を制度化

給料の高い中高年会社員の早期退職募集の動きが活発化するのは、間違いないですね。

終身雇用がなくなる⇒若い世代はチャンスです

中高年の方にとっては悲観的なことを述べてきましたが、これは若い世代のチャンスが広がることを意味します。

最近の例をざっくりと上げただけでも、以下のとおり。

- 若い世代の給与は増加傾向

- ソニーはAI人材などの新規採用者の初任給最大2割増し

- ファーストリテイリングの初任給2割増し

この例を見ても、若いというだけで給料が低いという時代は、終身雇用の崩壊とともに終わりを迎えつつありますよね。

若くても給料は高くなるし、チャンスは広がっていくということです。

終身雇用がなくなる前におこなうこと

若い世代は優遇されていくけど、中高年は”冬の時代”。どうすれば良いんですかね。

その答えは、ずばり労働以外で稼ぐことができるようにするということです。

企業への高齢者への雇用は義務化となっていますが、ポストや人件費が限られているわけですから、その多くは子会社へ出向したり、嘱託や非正規職員として再雇用されるということ。

となると給料の大幅減額は避けられない。更に「定年まで働くのは無理なのか」という記事でも書いたとおり、やりがいをも持って働いている高齢者って実は少ないんですよね。

なので、「終身雇用の崩壊が始まる理由とは」の記事でも書いたとおり、株や債券への投資や副業などを行って給料が下がったり会社を辞めたとしても、配当金により生活を下支えできるよう、準備を進めるべきです。

株式投資などの資産運用は多額の資金が必要とのイメージがあるかもですが、最近は少額からでも投資を始めることができる様々なサービスがあります。

進化型ロボアドのパフォーマンスがすごい!【PR】

ロボアド投資して3年以上経過しますが、結局のところ米国ETFに分散投資をしてリバランスしているだけ。

手間を気にしなければ自分でもできるレベルなんですね。

その点、真の意味でプロレベルの金融理論を活用しているロボアドはROBOPROだけかと。 大胆な資産入れ替えで高リターンを維持しています。

”ROBOPRO” 進化型ロボアドの決定版!【PR】【PR】

AIで相場を先読みして大胆な銘柄入れ替えで好成績をたたき出している”ROBOPRO”。

他の従来型ロボアドとは機能が完全に一線を画しています。その特徴をまとめると、

- 高度な金融理論を用いた進化型ロボアドバイザー

- 短期の相場の動きを予測した運用を実施

- 従来型ロボアドバイザーより高パフォーマンス

というもの。リリースから約3年経過後の成績は+47.72%とTOPIXを圧倒。

好成績の秘密は、ROBOPROのAIが高度な金融モデルを用いて相場の状況を分析して運用を行っているところ。

そんな進化型ロボアドを活用しておまかせ運用するのも良いかもです。

▼今ならキャンペーン実施中▼

進化型ロボアドの決定版!【PR】

資産運用は早く始めるほど有利

「おすすめの資産運用は何?」の記事にもまとめましたが、忙しい会社員が早く資産運用を始めるメリット、それは「時間」を利用できること何ですね。

自分が働いてお金を稼がなくても、時間をかけて「お金に働いてもらう」ことによって資産が加速度的に増えていくんです。

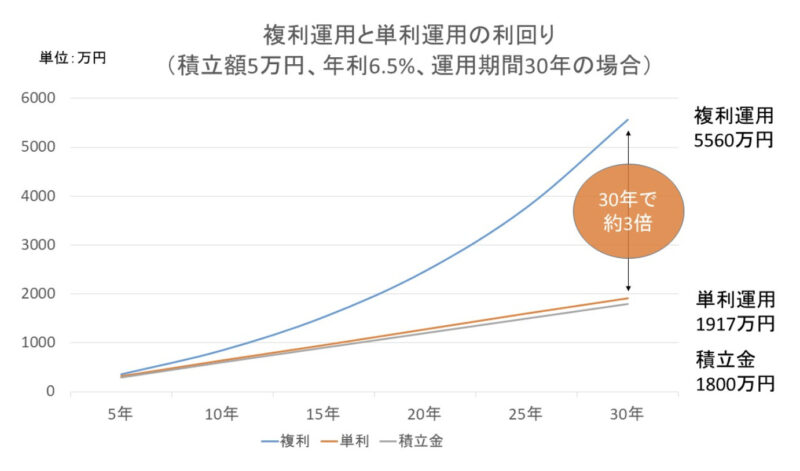

下の図は毎月の積立額5万円を年利6.5%で期間30何で運用した場合のシミュレーションです。

積立総額は5万円×12ヶ月×30年=1800万円。

図を見て分かるとおり複利運用で資産が約3倍にまで膨れ上がっています。

短期間でこれだけの資産を構築するのは非常に難しいですが、時間をかけてコツコツと資産運用を行えば大きく増やすことができるということです。

自分は会社で働きながら、お金が稼いでくれる状態になるんですね。

「終身雇用はなくなる」まとめ

今回は、終身雇用が本当になくなるのかという疑問に対し、すぐにはなくならないけど崩壊は始まっていること、その過程で会社員が直面する3つの試練などについて述べてきました。

終身雇用の崩壊の過程で、40代以降の中高年サラリーマンの給与が少なくなる、子会社に早期出向する、早期退職を迫られるなど「冬の時代」を迎えることは避けられそうにありません。

コロナ拡大による企業業績悪化でこの動きが加速するのは間違いないですね。

もう会社だけに頼る時代は終わりました。

サラリーマンははこのような状況になることを見越したうえで、できるところから準備や対策をとっていく必要があります。

以下に資産形成するためのおすすめの方法について紹介しますので、ぜひ詳細ページをご覧いただきたいです。

まずは行動することが大事です。

クレカ投信積立でポイントGet【PR】

「資産運用しながらお得にポイントを貯めたい…」

せっかく投資するなら少しでもお得に運用したいですよね。そんな方は、ポイント還元率が業界Topクラスのマネックス証券がお得かも。

貯まったポイントはAmazonギフト券やdポイントに交換が可能です。

クレカ投信積立ならマネックス証券がお得!

- ポイント還元率は1.1%

- 積み立て可能な投信ならすべてクレカ決済ができる

- 特定口座、一般口座、一般NISA、つみたてNISAの口座が対象

- 上限は月5万円

とかなりお得な内容です。

▼口座開設・維持費無料!▼

※申し込みは最短1ページ。

関連記事・おすすめ記事

最後まで記事をご覧いただきありがとうございました。

この記事を読まれた方は、以下に紹介する記事もご覧になっています。皆さんに少しでも役に立つよう、資産形成に関連するトピックについて解説しています。ぜひご覧ください。

20代、30代会社員の武器は時間です。リスクをとって収益を最大化すべき理由と株式投資が適している理由を分析です。ぜひご覧ください。

40代の会社員はリスクを抑えるという視点が必要です。資産運用する際に知っておくべき投資理論を解説です。

資産運用は少額からでも始めることができます。まずは始めてみる、行動することが大事ですね。おすすめの少額投資をまとめました。

https://leverage-investment.com/small-investment-beginner/

株やFXは値動きが激しく、相場の動きが気になる。そんな方にはソーシャルレンディングが良いかもです。定期預金感覚で1.5〜6%程度の年利回りが期待できます。

最後に関連記事を以下にまとめました。ぜひご覧になってください。

・夫婦で1億円あればセミリタイア可能?

・夢の配当金生活にはいくら必要?

・老後のお金がない人急増…なぜ?

・会社員が資産運用すべき理由とは?

・公務員ですら早期退職制度導入?

・定年まで働くのは無理なのか?

ソーシャルレンディングの中でも特に注目されているのがFunds。株のように値動きがないので相場の動きが気になりません。

銀行預金にほとんど利息がつかない中、投資先として有力な選択肢。投資するファンドにもよりますがの年率1.5〜3%程度のリターンが期待できます!

なので、こんな方に特にオススメです。

- 日々の相場の動きを気にしないで投資したい

- 銀行の預金金利は低すぎて使えないと感じている

- 定期預金感覚で高い利回りを得たい

詳しくは以下をクリック!